КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Заработная плата. Заработная плата — это установленное соглашением сторон систематическое вознаграждение работника за выполняемую по трудовому договору работу.

Заработная плата — это установленное соглашением сторон систематическое вознаграждение работника за выполняемую по трудовому договору работу.

Заработная плата — это установленное соглашением сторон систематическое вознаграждение работника за выполняемую по трудовому договору работу.

Российское законодательство, регулирующее вопросы оплаты труда, основывается на следующих принципах:

Российское законодательство, регулирующее вопросы оплаты труда, основывается на следующих принципах:

1) за равный труд производится равная оплата;

2) заработная плата зависит от трудового вклада работников

и максимальным размером не ограничена;

3) государство устанавливает и гарантирует каждому работнику минимальный размер оплаты труда;

4) труд оплачивается дифференцированно.

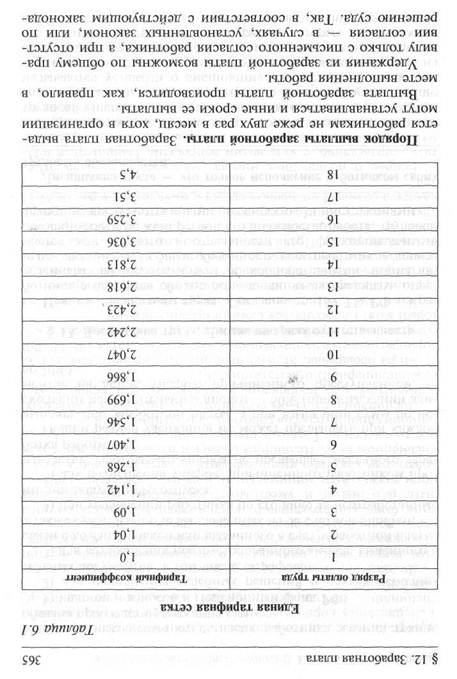

Существуют два способа установления заработной платы: договорный и централизованный.

Договорный способ установления заработной платы. ВСССР большинство организаций, предприятий были государственными и финансировались из государственного бюджета. Поэтому вопрос о размере заработной платы при поступлении на работу не обсуждался: работник получал столько, сколько ему определяло государство. Другими словами, господствовал централизованный порядок установления размера заработной платы. Теперь же ситуация изменилась. Большое количество организаций являются негосударственными, и их владельцы, обладая абсолютным правом распоряжения своим имуществом, могут устанавливать любой размер оплаты труда для своих работников.

Поскольку заработная плата выплачивается из собственных средств организации, постольку государство и старается не вмешиваться в эту сферу деятельности коммерческих организаций, предоставляя им право решать вопросы заработной платы самостоятельно (по соглашению с работниками, а также с учетом мнения профсоюза). Вот почему вопросы заработной платы являются предметом договоренности между работником и работодателем, закрепляемой в трудовом договоре, и предметом корпоративного регулирования, т. е. регулирования в корпоративных актах, прежде всего в коллективном договоре. Но в нем эти вопросы регулируются лишь в самом общем виде: устанавливаются принципы оплаты труда, вид и система заработной платы, размеры тарифных ставок, минимальная заработная плата в организации, а также соотношение заработной платы между отдельными категориями персонала.

Коллективный договор далеко не единственный и не самый лучший способ регулирования отношений в организации, да и не всегда приемлемый. Во-первых, целесообразность его заключения в небольших организациях сомнительна. Во-вторых, его комплексный характер не дает возможности детально проработать нормативно решаемые вопросы. Нельзя сбрасывать со счетов и удобство пользования таким корпоративным актом,

Глава 6. Трудовое право

§ 12. Заработная плата

который специально регулирует тот или иной вопрос, по сравнению с многостраничным текстом коллективного договора. Вот почему для детального регулирования заработной платы требуется издание специальных корпоративных актов.

который специально регулирует тот или иной вопрос, по сравнению с многостраничным текстом коллективного договора. Вот почему для детального регулирования заработной платы требуется издание специальных корпоративных актов.

На некоторых предприятиях создается один комплексный корпоративный акт, называемый положением об оплате труда. Оно включает следующие разделы:

1) основная заработная плата;

2) премии за конечные финансовые результаты работы

организации;

3) премии по итогам работы за год;

4) доплаты.

В других организациях каждому из слагаемых заработной платы посвящается самостоятельный корпоративный акт.

Важно отметить, что в настоящее время заработная плата почти целиком отнесена в сферу корпоративного регулирования. Предел самостоятельности организаций по заработной плате ограничивается лишь наличием собственных средств.

Определение заработной платы — одна из наиболее трудных задач руководства, решение которой напрямую связано с прибыльностью корпорации.

Высокая заработная плата привлечет многих кандидатов и предоставит администрации возможность выбора. Но это еще не гарантия высокой производительности труда и стабильности кадров. На уровень заработной платы оказывают влияние многие факторы (уровень безработицы, влияние профсоюзов). Но все же в большей мере значима прибыльность организации: убыточная корпорация не в состоянии выплачивать заработную плату выше среднего уровня.

Какие же факторы, помимо прибыльности самой корпорации, способны повлиять на уровень заработной платы?

1. Факторы окружения — спрос и предложение рабочей силы, стоимость жизни в целом, соотносимость с условиями труда в других организациях и т. д.

2. Отраслевые факторы — значимость той или иной отрасли,

традиции (традиционно высокие заработки будут оказывать

влияние на определение заработной платы) и проч.

3. Факторы, связанные с характером работы, — условия труда, опасность, тяжесть, вредность работы, степень ответственности, требуемые навыки и т. п.

4. Кадровые факторы — стабильность кадров в организации, масштабы найма, сложность оформления найма, размер дополнительного льготного обеспечения и др.

Нельзя не учитывать и такой фактор, как стремление любой организации создать себе репутацию хорошего нанимателя.

Вообще же заработная плата — это оценка труда работников или процесс их ранжирования по относительной ценности каждого в целях более справедливой оплаты затраченной им рабочей силы.

Оплата труда в организации может иметь следующую структуру.

1. Основная заработная плата — это выплаты заработной

платы за фактически выполненную работу. В некоторых организациях упор делается именно на основную заработную плату,

что вызывает необходимость издания таких корпоративных актов, как нормы выработки, должностные оклады, о порядке

присвоения разрядов, -о тарификации, о распределении фонда

заработной платы и др.

2. Премии — это выплаты стимулирующего характера. Они

составляют как бы дополнительную заработную плату. Премирование может производиться по самым различным основаниям, устанавливаемым в корпоративных актах, как то: по итогам

работы за месяц; по итогам работы за год; за внедрение новой

техники и технологии; за экономию материальных ресурсов; за

поставку продукции на экспорт; за качественное выполнение

работ и заданий администрации; за отдельные виды работ; за

квалификацию, профессиональное мастерство.

Есть организации, где премии составляют значительную часть заработной платы, иногда превышающую основную. Ясно, что администрация в этом случае делает ставку в стимулировании труда на дополнительную часть заработной платы. В подобной ситуации весьма значимыми становятся такие корпоративные акты, как положение о премировании, положение о материальном поощрении и т. п.

3. Компенсации — это выплаты, возмещающие повышение энергозатрат работника: за работу в ночное время; за работу во вторую и третью смены; за сверхурочные работы; за работы в праздничные и выходные дни; за выполнение работ в условиях, отклоняющихся от нормальных; за совмещение профессий; за высокую производительность труда; на период освоения нового производства (продукции); за командировку; за использование

|

|

Глава 6. Трудовое право

§ 13. Дисциплина труда. Дисциплинарная ответственность

тельством независимо от согласия работника администрация обязана произвести удержание сумм:

тельством независимо от согласия работника администрация обязана произвести удержание сумм:

1) налогов и взносов в Пенсионный фонд РФ;

2) для исполнения судебных решений и других исполнительных документов, в том числе штрафов;

3) для возвращения неизрасходованного аванса, выданного в

связи с командировкой или выданного в счет заработной платы,

а также сумм, излишне выплаченных из-за счетной ошибки;

4) при увольнении работника по его вине за неотработанные

им дни полученного отпуска;

5) для возмещения ущерба, причиненного работником производству, если размер ущерба не превышает месячного заработка работника.

Общий размер удержания не может превышать при каждой выплате 20% заработной платы, а при взыскании сумм по нескольким исполнительным листам — 50% (при взыскании алиментов на детей, ущерба, причиненного преступлением, — до 70%).

.

Дата добавления: 2015-02-10; просмотров: 260; Мы поможем в написании вашей работы!; Нарушение авторских прав |