КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Загальні підходи до управління грошовими потоками

Метою управління грошовими потоками підприємства є підтримання належного рівня його платоспроможності та ліквідності.

Можна виділити такі базові положення щодо організації управління грошовими потоками:

1) грошові потоки не виникають за пасивної економічної діяльності, тому необхідно вживати певних заходів щодо формування грошових потоків та впливу на їх параметри - управління грошовими потоками;

2) грошові потоки є невід'ємною частиною фінансового і операційного циклу. У зв'язку з цим фінансові рішення необхідно погоджувати з іншими напрямами діяльності підприємства;

3) управління грошовими потоками потребує належного інформаційного забезпечення;

4) управління грошовими потоками вимагає відповідного моніторингу і коригування.

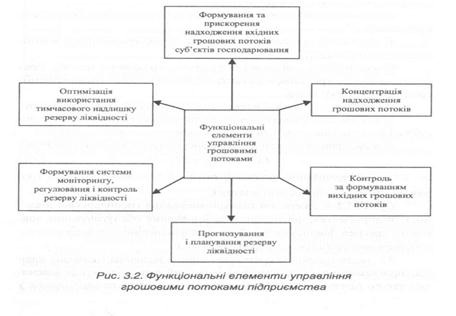

Управління грошовими потоками слід здійснювати за такими принципами: інформаційна достовірність; збалансованість; ефективність; іншими принципами, що визначаються специфікою конкретного підприємства. В управлінні грошовими потоками відокремлюють функціональні елементи, подані на рис. 2.

До основних завдань управління грошовими потоками підприємства належать:

1) забезпечення повноти та своєчасності потреби підприємства в капіталі для фінансування операційної, інвестиційної та фінансової діяльності;

2) підтримання прийнятого рівня платоспроможності і ліквідності;

3) збільшення вхідних грошових потоків та їх оптимізація;

4) скорочення циклу обороту грошових коштів;

5) підтримка балансу між формуванням резерву ліквідності та втраченими альтернативними можливостями;

6) забезпечення ефективності використання грошових коштів через їх оптимальний розподіл у просторі і часі;

7) скорочення накладних витрат підприємства, пов'язаних з генеруванням його грошових потоків.

Виділяють такі критерії ефективності управління грошовими потоками:

а) загальні - прибуток, ліквідність, структура капіталу, мінімізація оподаткування

б) специфічні - абсолютна величина грошового потоку, при-

ведена вартість грошового потоку, строк мобілізації (іммобілізації)

грошового потоку тощо.

Для оцінки грошового потоку використовують такі показники:

1) абсолютна сума грошового потоку від операційної, інвестицій-

ної та фінансової діяльності, чистого грошового потоку підприємства;

2) сума грошового потоку до фінансування (FCF - Free Cash Flow)

FCF=CFo + CF -I, (1)

де CFq - операційний грошовий потік; CF, - інвестиційний грошовий потік; I - процентні платежі.

Сума FCF є джерелом самофінансування господарської діяльності підприємства, фінансового забезпечення обслуговування зовнішніх джерел фінансування. Завдання фінансового менеджменту - забезпечення стабільного формування FCF.

3) нетто грошовий потік - абсолютна величина грошових коштів, акумульованих підприємством за певний період, доступна власникам такого підприємства. Це сума грошових коштів, реінвестованих у господарську діяльність підприємства, та грошовий потік на користь власників (виплата дивідендів). Нетто грошовий потік є інструментом реалізації фінансовим менеджментом концепції максимізації достатку акціонерів. Пропорції розподілу нетто грошового потоку на реінвестовану та розподілену частини визначає дивідендна політика.

Управління грошовими потоками необхідно розглядати як послідовний процес постановки завдань та їх виконання, який поділяється на функціональні етапи, наведені на рис. 3.

Рис. 3. Етапи реалізації управління грошовими потоками

Етап 1 - планування та прогнозування грошових потоків як складової внутрішньофірмового фінансового прогнозування та планування, що охоплює:

а) бюджетування грошових потоків, яке спрямоване на:

•визначення у просторі і часі прогнозного значення сум вхідного та вихідного грошових потоків, а також їх часткових складових;

•формування бюджету руху грошових коштів;

б) планування ліквідності підприємства, зокрема початкового і кінцевого резерву ліквідності та джерел його забезпечення;

в) калькулювання потреби підприємства в капіталі та його узгодження з рухом грошових коштів;

Етап 2 - імплементація результатів фінансового планування - передбачає ведення фінансово-господарської діяльності відповідно до запланованих параметрів і може охоплювати:

• встановлення планових цін на продукцію;

• визначення політики грошових розрахунків;

• залучення необхідного додаткового капіталу (довгострокових і короткострокових банківських і комерційних кредитів, випуск і розміщення цінних паперів);

• реалізація інших заходів, спрямованих на мобілізацію фінансових ресурсів із внутрішніх і зовнішніх джерел (стягнення дебіторської заборгованості, рефінансування боргових вимог тощо);

Етап 3 - в процесі фінансового контролінгу здійснюють моніторинг виконання планових завдань на основі:

а) своєчасного обліку і виявлення відхилень фактичних показ-

ників руху грошових коштів від планових

б) виконання аналізу причин відхилень;

в) інформування керівників про відхилення;

г) обґрунтування відповідних управлінських рішень задля

оптимізації грошових потоків;

Етап 4 - коригування окремих показників фінансових планів та бюджетів здійснюють у таких формах:

а) перегляд цільових (прогнозних та планових) показників

формування грошових потоків;

б) відтермінування формування вихідних грошових потоків

(пролонгація, реструктуризація боргів);

в) інкасація відтермінованих вхідних грошових потоків (про-

даж векселів, дебіторської заборгованості).

Основну увагу слід приділяти управлінню операційним грошовим потоком, оскільки він формується в результаті великої кількості вхідних і вихідних грошових потоків.

Управління операційним грошовим потоком ґрунтується на використанні касових розривів, що виникають внаслідок розбіжності в строках вхідних і вихідних грошових потоків (оплата за матеріали, виплата заробітної плати і надходження виручки). Касовий розрив безпосередньо залежить від фінансового та операційного циклів підприємства.

Операційний цикл - це період повного обороту всієї суми оборотних активів, у процесі якого відбувається зміна окремих їх видів (рис.4).

Рис. 3. Рух оборотних активів у процесі операційного циклу

На першій стадії грошові активи використовують для придбання сировини, матеріалів, тобто вхідних матеріальних запасів.

На другій стадії вхідні запаси матеріальних оборотних активів перетворюють на запаси готової продукції в результаті виробничої діяльності підприємства.

На третій стадії запаси готової продукції реалізують споживачам, і до надходження коштів за неї на підприємстві виникає дебіторська заборгованість.

На четвертій стадії дебіторська заборгованість перетворюється на грошові активи.

Тривалість операційного циклу (Цд) охоплює період від моменту витрачання коштів на придбання вхідних запасів матеріальних активів і до надходження грошей від дебіторів за реалізовану продукцію:

Цо = ПОга + Поз + ПОнв + ПОгп + ПОдз, (2)

де ПОга - період обороту середнього залишку грошових активів (зокрема еквівалентів грошових коштів); Поз - період обороту сировини, матеріалів тощо на складі; ПОнв - період обороту незавершеного виробництва; ПОгп — період обороту запасів готової продукції на складі; ПОдз- тривалість інкасації дебіторської заборгованості.

У складі операційного циклу виділяють виробничий та фінансовий цикл підприємства.

Виробничий цикл (Цв) характеризує період повного обороту матеріальних елементів оборотних активів від моменту надходження матеріалів до моменту відвантаження готової продукції:

Цв=Поз+ ПОцв + ПОгп (3)

Фінансовий цикл (цикл грошового обігу -Цф) - це період повного обороту коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за отримані сировину та матеріали і закінчуючи інкасацією дебіторської заборгованості:

Цф = Поз + ПОнв + ПОгп + ПОдз - ПОкз, (4)

де ПОкз - період обороту кредиторської заборгованості.

Відтак суму касового розриву можна обчислити за формулою:

Рк=Цф + ПОдз-ПОкз. (5)

Управління операційними грошовими потоками слід здійсню-

вати з дотриманням таких вимог:

1) скорочення тривалості касового розриву на основі:

• прискорення оборотності виробничих запасів, незавершеного виробництва, готової продукції, оптимізації їх величин;

• пришвидшення інкасації дебіторської заборгованості, рефінансування боргових вимог (врахування векселів, факторинг);

• оптимізації умов постачання сировини (за термінами, ціною за допомогою знижок);

2) забезпечення стабільності формування резерву ліквідності підприємства із відповідним його коригуванням;

3) забезпечення величини резерву ліквідності потребам забезпечення касового розриву;

4) здійснення мобілізації фінансових ресурсів (формування вхідного грошового потоку від фінансової діяльності) у разі тимчасової неспроможності підприємства покрити вихідні операційні грошові потоки в межах касового розриву за рахунок резерву ліквідності.

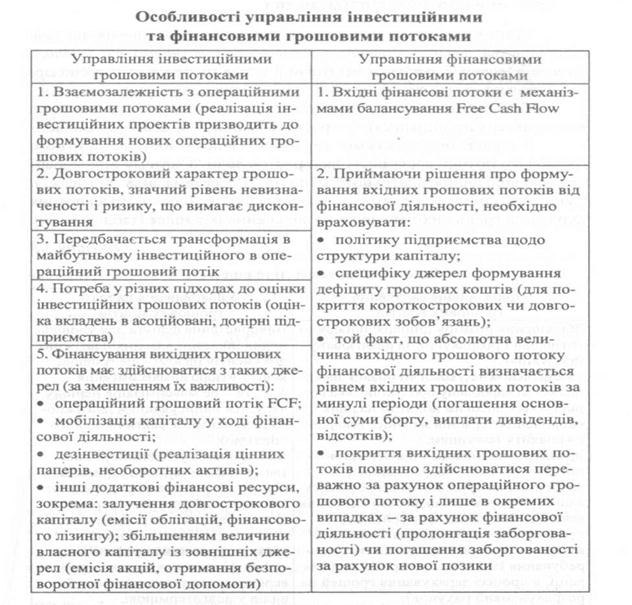

Під час управління інвестиційними та фінансовими грошовими потоками необхідно враховувати особливості, наведені в табл.

Таблиця

Дата добавления: 2014-12-03; просмотров: 581; Мы поможем в написании вашей работы!; Нарушение авторских прав |