КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

С помощью ППП Ехсеl

Здесь так же, как и в парной регрессии необходимо выполнить задание в двух вариантах.

ВНИМАНИЕ ! Каждый студент должен выполнить индивидуальное задание с использованием компьютера в двух вариантах:

1) Реализовать формулы (2.1) – (2.19) с помощью одиночных функций ППП Ехсеl.

2) Использовать «комплексные» функции, выходом которых являются не только коэффициенты регрессии, но и дополнительная регрессионная статистика (среднеквадратические отклонения, коэффициент детерминации и т.д.).

1. Реализация регрессионных формул (2.1) – (2.19) с помощью одиночных функций

В первую очередь необходимо представить данные наблюдений в матричной форме (рис. 2.1). Затем используя матричные функции из Мастер функций: МОБР, МУМНОЖ, ТРАНСП реализуем формулу (2.8), результатом которой будет вектор оценок коэффициентов регрессии В.

|

Рис. 2.1

Примечание. Вышеперечисленные функции должны быть введены, как функции массивов в интервал с необходимым количеством строк и столбцов (см. реализацию функции ЛИНЕЙН в парной регрессии).

Для вычисления дисперсий  необходимо вычислить S2 в соответствие с формулой (2.10). На основании Т-статистик делается вывод о значимости коэффициентов регрессии и их доверительных интервалов.

необходимо вычислить S2 в соответствие с формулой (2.10). На основании Т-статистик делается вывод о значимости коэффициентов регрессии и их доверительных интервалов.

Значения tкр можно получить, используя статистическую функцию СТЬЮДРАСПОБР.

По соответствующим формулам вычисляются коэффициент детерминации R2 и F – критерий, на основании которых делается вывод о значимости уравнения регрессии в целом. Для нахождения критической точки fкр нужно воспользоваться функцией FРАСПОБР.

Проверка соответствия предпосылкам МНК осуществляется по критерию Дарбина – Уотсона. Критические значения распределения определяются из таблицы (электронного варианта таблицы нет).

Примерный вид реализации задачи на компьютере представлен на рис. 2.2.

| |

Рис. 2.2

На рис . 2.2 в ячейке с названием «S(Yp)» была вычислена стандартная ошибка прогноза объясняемой переменной по формуле

S(Yр) = S  ,

,

которую необходимо использовать для определения интервальной оценки среднего значения предсказания.

Для графической иллюстрации приближения корреляционной функции  и выборочных данных yi воспользуемся Мастером диаграмм (График) (рис. 2.3).

и выборочных данных yi воспользуемся Мастером диаграмм (График) (рис. 2.3).

|

| Значение Y | Yмод | |||||||||||

| 22,48852 | ||||||||||||

| 23,7304085 | ||||||||||||

| 31,009917 | ||||||||||||

| 28,6979627 | ||||||||||||

| 33,4936941 | ||||||||||||

| 37,0475369 | ||||||||||||

| 39,531314 | ||||||||||||

| 38,4612482 | ||||||||||||

| 45,7407567 | ||||||||||||

| 51,7783766 | ||||||||||||

| 53,0202652 | ||||||||||||

Рис. 2.3

2. Использование «Комплексных» функций

В качестве такой функции может быть использована встроенная статистическая функция ЛИНЕЙН.

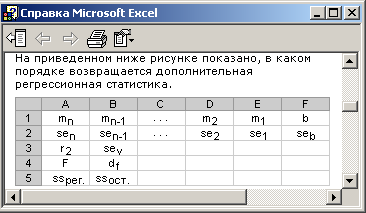

Дополнительная регрессионная статистика (в случае ее инициализации) будет выводиться в порядке, указанном на рис. 2.4.

Рис. 2.4

Обозначения на рис. 2.4 следующие: b – свободный коэффициент линейной регрессии; mi – коэффициенты при хi ; Se – стандартные ошибки коэффициентов регрессии; r2 - коэффициент детерминации; Sey - стандартная ошибка для оценки у; F – F- статистика; df – количество степеней свободы; Ssрег – регрессионная сумма квадратов; Ssост – остаточная сумма квадратов.

Для лучшей наглядности можно нужные значения из этой таблицы выбирать индивидуально и размещать в нужных форматах документа. Для этого можно воспользоваться функцией ИНДЕКС из категории Ссылки и массивы. Выделите ячейку, в которую хотите поместить отдельный элемент массива и введите формулу, например, Индекс(Линейн(Y;Х;1;1);1;2). В результате в данную ячейку будет записан элемент (1,2) регрессионной таблицы. Таким образом, можно создать более наглядную таблицу. Пример решения задания на компьютере с использованием функции ЛИНЕЙНпредставлен на рис. 2.5, 2.6.

|

Рис. 2.5

|

| № изм. | Yфакт | Yмод | ||||||||

| 22,48852 | ||||||||||

| 23,73041 | ||||||||||

| 31,00992 | ||||||||||

| 28,69796 | ||||||||||

| 33,49369 | ||||||||||

| 37,04754 | ||||||||||

| 39,53131 | ||||||||||

| 38,46125 | ||||||||||

| 45,74076 | ||||||||||

| 51,77838 | ||||||||||

| 53,02027 | ||||||||||

| Определение Т-стат. для коэффициентов bi | ||||||||||

| и доверительных интервалов | ||||||||||

| b0 | b1 | b2 | ||||||||

| Т-статистика | 1,56470182 | 5,84952 | 3,5025331 | |||||||

| Нижн.гран.дов.инт. | -1,4032731 | 0,075231 | 1,2140558 | |||||||

| Верх.гран.дов.инт. | 7,32717092 | 0,173147 | 5,8936299 | |||||||

Рис. 2.6

Так же, как и в парной регрессии для оценки коэффициентов множественной регрессии и получения дополнительной статистики кроме функции Линейнможно воспользоваться Статистическим пакетом анализа данных.

Установка пакета анализа достаточно подробно описана в п. 1.2. В диалоговом окне Анализ данных в списке Инструменты анализа выберите строку Регрессияи заполните диалоговое окно ввода данных и параметров вывода.

Результаты регрессионного анализа для данных выше использованного примерапредставлены на рис. 2.7.

Рис.2.7

2.3. Контрольные задания

Задача 1. Предполагается, что объем Q предложения некоторого блага для функционирующей в условиях конкуренции фирмы зависит линейно от цены Р данного блага и заработной платы W сотрудников фирмы, производящих данное благо:

Q =  0 + 1 Р + 2 W +

0 + 1 Р + 2 W +  .

.

Статистические данные, собранные за 12 месяцев, занесены в таблицу.

Задание

1. По МНК оценить коэффициенты линейной регрессии i , i = 0, 1, 2.

2. Оценить статистическую значимость найденных эмпирических коэффициентов регрессии b i , i =0, 1, 2.

3. В соответствие с заданным значением  построить доверительные интервалы для найденных коэффициентов.

построить доверительные интервалы для найденных коэффициентов.

4. Вычислить коэффициент детерминации R2 и оценить его статистическую значимость при заданном значении .

5. Определить какой процент разброса зависимой переменной объясняется данной регрессией.

6. Сравнить коэффициент детерминации R2 со скорректированным коэффициентом детерминации.

7. Вычислить статистику DW Дарбина-Уотсона и оценить наличие автокорреляции.

8. Посредством коэффициентов bi , i = 1, 2, оценить в % отношении влияние объясняющих переменных P и W на изменение объясняемой переменной.

9. Спрогнозировать значение объясняемой переменной Qпрогн для прогнозных значений Рпрогн , Wпрогн и определить доверительный интервал для Qпрогн.

10. Сделать обобщающие выводы по регрессионной модели.

Вариант 1.1

| Q | ||||||||||||

| P | ||||||||||||

| W |

Рпрогн = 60, Wпрогн = 2, = 0,01.

Вариант 1.2

| Q | ||||||||||||

| P | ||||||||||||

| W |

Рпрогн = 75, Wпрогн = 1, = 0,02.

Вариант 1.3

| Q | ||||||||||||

| P | ||||||||||||

| W |

Рпрогн = 53, Wпрогн = 4, = 0,03.

Вариант 1.4

| Q | ||||||||||||

| P | ||||||||||||

| W |

Рпрогн = 28, Wпрогн = 9, = 0,04.

Вариант 1.5

| Q | ||||||||||||

| P | ||||||||||||

| W |

Рпрогн = 25, Wпрогн = 12, = 0,05.

Задача 2. Для объяснения изменения ВНП за 10 лет строится регрессионная модель с объясняющими переменными – потреблением (С) и инвестициями (I):

ВНП = 0 + 1 С + 2 I + .

Статистические данные приведены в таблице.

Задание

1. По МНК оценить коэффициенты линейной регрессии i , i = 0, 1, 2.

2. Оценить статистическую значимость найденных эмпирических коэффициентов регрессии bi , i =0, 1, 2.

3. В соответствие с заданным значением построить доверительные интервалы для найденных коэффициентов.

4. Вычислить коэффициент детерминации R2 и оценить его статистическую значимость при заданном значении .

5. Определить какой процент разброса зависимой переменной объясняется данной регрессией.

6. Сравнить коэффициент детерминации R2 со скорректированным коэффициентом детерминации.

7. Вычислить статистику DW Дарбина-Уотсона и оценить наличие автокорреляции.

8. Посредством коэффициентов bi , i = 1, 2, оценить в % отношении влияние объясняющих переменных С и I на изменение объясняемой переменной.

9. Спрогнозировать значение объясняемой переменной ВНП прогн для прогнозных значений С прогн , I прогн и определить доверительный интервал для ВНПпрогн.

10. Сделать обобщающие выводы по регрессионной модели.

Вариант 2.1

| С, млрд $ | 8,0 | 9,5 | 11,0 | 12,0 | 13,0 | 14,0 | 15,0 | 16,5 | 17,0 | 18,0 |

| I, млрд $ | 1,65 | 1,8 | 2,0 | 2,1 | 2,2 | 2,4 | 2,65 | 2,85 | 3,2 | 3,55 |

| ВНП, млрд $ | 14,0 | 16,0 | 18,0 | 20,0 | 23,0 | 23,5 | 25,0 | 26,5 | 28,5 | 30,5 |

С прогн = 20, I прогн = 4, = 0,02.

Вариант 2.2

| С, млрд $ | 5,0 | 6,5 | 6,9 | 7,5 | 8,0 | 10,0 | 11,0 | 12,0 | 14,0 | 17,0 |

| I, млрд $ | 1,2 | 1,4 | 1,6 | 1,9 | 2,0 | 2,4 | 2,5 | 2,7 | 3,0 | 3,4 |

| ВНП, млрд $ | 10,0 | 10,5 | 11,0 | 13,0 | 14,0 | 15,0 | 18,0 | 21,0 | 24,0 | 28,0 |

С прогн = 20, I прогн = 4, = 0,03.

Вариант 2.3

| С, млрд $ | 7,0 | 8,0 | 9,0 | 10,5 | 11,0 | 12,5 | 13,0 | 14,0 | 15,0 | 16,0 |

| I, млрд $ | 1,2 | 1,4 | 1,5 | 1,6 | 1,8 | 2,0 | 2,2 | 2,4 | 2,7 | 2,9 |

| ВНП, млрд $ | 12,0 | 14,0 | 15,0 | 16,0 | 18,0 | 22,0 | 23,0 | 23,5 | 25,0 | 26,0 |

С прогн = 14,5, I прогн = 3, = 0,04.

Вариант 2.4

| С, млрд $ | 6,0 | 7,5 | 9,0 | 10,0 | 11,0 | 12,0 | 13,0 | 14,0 | 15,6 | 16,8 |

| I, млрд $ | 1,4 | 1,5 | 1,7 | 1,8 | 2,0 | 2,1 | 2,2 | 2,4 | 2,6 | 3,0 |

| ВНП, млрд $ | 11,0 | 13,0 | 15,0 | 16,0 | 18,0 | 20,0 | 23,0 | 23,5 | 25,0 | 26,5 |

С прогн = 18,0, I прогн = 3,2, = 0,05.

Вариант 2.5

| С, млрд $ | 9,0 | 10,5 | 12,0 | 13,0 | 14,0 | 15,0 | 16,5 | 17,5 | 18,0 | 18,5 |

| I, млрд $ | 1,4 | 1,6 | 2,1 | 2,2 | 2,4 | 2,7 | 2,9 | 3,3 | 3,6 | 4,0 |

| ВНП, млрд $ | 13,0 | 16,0 | 20,0 | 23,0 | 23,5 | 25,0 | 27,0 | 29,0 | 31,0 | 33,0 |

С прогн = 19,0, I прогн = 4,0, = 0,06.

Задача 3. В таблице даны статистические данные о расходах на питание Y, душевом доходе Х1 и размере семьи Х2 для девяти групп семей. Построить регрессионную модель:

Y= 0 + 1 Х1 + 2 Х2 + .

Задание

1. По МНК оценить коэффициенты линейной регрессии i , i = 0, 1, 2.

2. Оценить статистическую значимость найденных эмпирических коэффициентов регрессии bi , i =0, 1, 2.

3. В соответствие с заданным значением построить доверительные интервалы для найденных коэффициентов.

4. Вычислить коэффициент детерминации R2 и оценить его статистическую значимость при заданном значении .

5. Определить какой процент разброса зависимой переменной объясняется данной регрессией.

6. Сравнить коэффициент детерминации R2 со скорректированным коэффициентом детерминации.

7. Вычислить статистику DW Дарбина-Уотсона и оценить наличие автокорреляции.

8. Посредством коэффициентов bi , i = 1, 2, оценить в % отношении влияние объясняющих переменных Х1 и Х2 на изменение объясняемой переменной.

9. Спрогнозировать значение объясняемой переменной Yпрогн для прогнозных значений Х1 прогн , Х2 прогн и определить доверительный интервал для Yпрогн.

10. Сделать обобщающие выводы по регрессионной модели.

Вариант 3.1

| № | Расход на питание Y, у.е. | Душевой доход Х1, у.е. | Размер семей Х2 |

| 1,4 | |||

| 2,0 | |||

| 2,5 | |||

| 3,1 | |||

| 3,2 | |||

| 3,4 | |||

| 3,6 | |||

| 3,9 | |||

| 3,6 |

Х1 прогн = 8000, Х2 прогн = 4,0, = 0,01.

Вариант 3.2

| № | Расход на питание Y, у.е. | Душевой доход Х1, у.е. | Размер семей Х2 |

| 1,2 | |||

| 2,0 | |||

| 2,4 | |||

| 2,4 | |||

| 3,0 | |||

| 3,2 | |||

| 3,4 | |||

| 3,6 | |||

| 3,6 |

Х1 прогн = 10000, Х2 прогн =3,0, = 0,02.

Вариант 3.3

| № | Расход на питание Y, у.е. | Душевой доход Х1, у.е. | Размер семей Х2 |

| 1,0 | |||

| 1,6 | |||

| 2,0 | |||

| 2,0 | |||

| 2,3 | |||

| 2,8 | |||

| 3,0 | |||

| 3,2 | |||

| 3,6 |

Х1 прогн = 8000, Х2 прогн =3,0, = 0,03.

Вариант 3.4

| № | Расход на питание Y, у.е. | Душевой доход Х1, у.е. | Размер семей Х2 |

| 1,1 | |||

| 1,8 | |||

| 2,0 | |||

| 2,1 | |||

| 2,4 | |||

| 2,4 | |||

| 2,6 | |||

| 3,0 | |||

| 3,0 |

Х1 прогн = 13000, Х2 прогн =3,2, = 0,04.

Вариант 3.5

| № | Расход на питание Y, у.е. | Душевой доход Х1, у.е. | Размер семей Х2 |

| 1,7 | |||

| 2,0 | |||

| 2,4 | |||

| 2,8 | |||

| 2,9 | |||

| 3,0 | |||

| 3,1 | |||

| 3,0 | |||

| 3,5 |

Х1 прогн = 11000, Х2 прогн =3,0, = 0,05.

Задача 4. Изучается влияние стоимости основных и оборотных средств на величину валового дохода торговых предприятий. Для этого по 12 торговым предприятиям были получены данные приведенные в таблице. Построить регрессионную модель:

Y= 0 + 1 Х1 + 2 Х2 + .

Задание

1. По МНК оценить коэффициенты линейной регрессии i , i = 0, 1, 2.

2. Оценить статистическую значимость найденных эмпирических коэффициентов регрессии bi , i =0, 1, 2.

3. В соответствие с заданным значением построить доверительные интервалы для найденных коэффициентов.

4. Вычислить коэффициент детерминации R2 и оценить его статистическую значимость при заданном значении .

5. Определить какой процент разброса зависимой переменной объясняется данной регрессией.

6. Сравнить коэффициент детерминации R2 со скорректированным коэффициентом детерминации.

7. Вычислить статистику DW Дарбина-Уотсона и оценить наличие автокорреляции.

8. Посредством коэффициентов bi , i = 1, 2, оценить в % отношении влияние объясняющих переменных Х1 и Х2 на изменение объясняемой переменной.

9. Спрогнозировать значение объясняемой переменной Yпрогн для прогнозных значений Х1 прогн , Х2 прогн и определить доверительный интервал для Yпрогн.

10. Сделать обобщающие выводы по регрессионной модели.

Вариант 4.1

| Номер предприятия | Валовый доход за год, млн.руб. | Среднегодовая стоимость, млн.руб. | |

| Основных фондов | Оборотных средств | ||

Х1 прогн = 140, Х2 прогн =58, = 0,01.

Вариант 4.2

| Номер предприятия | Валовый доход за год, млн.руб. | Среднегодовая стоимость, млн.руб. | |

| Основных фондов | Оборотных средств | ||

Х1 прогн = 150, Х2 прогн =100, = 0,02.

Вариант 4.3

| Номер предприятия | Валовый доход за год, млн.руб. | Среднегодовая стоимость, млн.руб. | |

| Основных фондов | Оборотных средств | ||

Х1 прогн = 100, Х2 прогн =80, = 0,03.

Вариант 4.4

| Номер предприятия | Валовый доход за год, млн.руб. | Среднегодовая стоимость, млн.руб. | |

| Основных фондов | Оборотных средств | ||

Х1 прогн = 90, Х2 прогн =50, = 0,04.

Вариант 4.5

| Номер предприятия | Валовый доход за год, млн.руб. | Среднегодовая стоимость, млн.руб. | |

| Основных фондов | Оборотных средств | ||

Х1 прогн = 50, Х2 прогн =60, = 0,05.

Задача 5. Имеются данные по странам за 2005 год. Построить регрессионную модель:

Y= 0 + 1 Х1 + 2 Х2 + .

Задание

1. По МНК оценить коэффициенты линейной регрессии i , i= 0, 1, 2.

2. Оценить статистическую значимость найденных эмпирических коэффициентов регрессии bi , i =0, 1, 2.

3. В соответствие с заданным значением построить доверительные интервалы для найденных коэффициентов.

4. Вычислить коэффициент детерминации R2 и оценить его статистическую значимость при заданном значении .

5. Определить какой процент разброса зависимой переменной объясняется данной регрессией.

6. Сравнить коэффициент детерминации R2 со скорректированным коэффициентом детерминации.

7. Вычислить статистику DW Дарбина-Уотсона и оценить наличие автокорреляции.

8. Посредством коэффициентов bi , i = 1, 2, оценить в % отношении влияние объясняющих переменных Х1 и Х2 на изменение объясняемой переменной.

9. Спрогнозировать значение объясняемой переменной Yпрогн для прогнозных значений Х1 прогн , Х2 прогн и определить доверительный интервал для Yпрогн.

10. Сделать обобщающие выводы по регрессионной модели.

Вариант 5.1

| Страна | Индекс человеческого развития, Y | Ожидаемая продолжительность жизни при рождении 2005 г., лет, Х1 | Суточная калорийность питания населения, ккал на душу, Х2 |

| Австрия | 0,904 | 77,0 | |

| Австралия | 0,922 | 78,2 | |

| Аргентина | 0,827 | 72,9 | |

| Белоруссия | 0,763 | 68,0 | |

| Бельгия | 0,923 | 77,2 | |

| Бразилия | 0,739 | 66,8 | |

| Великобритания | 0,918 | 77,2 | |

| Венгрия | 0,795 | 70,9 | |

| Германия | 0,906 | 77,2 |

Х1 прогн = 80, Х2 прогн =3500, = 0,01.

Вариант 5.2

| Страна | Индекс человеческого развития, Y | Ожидаемая продолжительность жизни при рождении 2005 г., лет, Х1 | Суточная калорийность питания населения, ккал на душу, Х2 |

| Греция | 0,867 | 78,1 | |

| Дания | 0,905 | 75,7 | |

| Египет | 0,616 | 66,3 | |

| Израиль | 0,883 | 77,8 | |

| Индия | 0,545 | 62,6 | |

| Испания | 0.894 | 78,0 | |

| Италия | 0,900 | 78,2 | |

| Канада | 0,932 | 79,0 | |

| Казахстан | 0,740 | 67,7 |

Х1 прогн = 75, Х2 прогн =3000, = 0,02.

Вариант 5.3

| Страна | Индекс человеческого развития, Y | Ожидаемая продолжительность жизни при рождении 2005 г., лет, Х1 | Суточная калорийность питания населения, ккал на душу, Х2 |

| Китай | 0,701 | 69,8 | |

| Латвия | 0,744 | 68,4 | |

| Нидерланды | 0,921 | 77,9 | |

| Норвегия | 0,927 | 78,1 | |

| Польша | 0,802 | 72,5 | |

| Корея | 0,852 | 72,4 | |

| Россия | 0,747 | 66,6 | |

| Румыния | 0,752 | 69,9 | |

| США | 0,927 | 76,6 |

Х1 прогн = 72, Х2 прогн =3500, = 0,03.

Вариант 5.4

| Страна | Индекс человеческого развития, Y | Ожидаемая продолжительность жизни при рождении 2005 г., лет, Х1 | Суточная калорийность питания населения, ккал на душу, Х2 |

| Турция | 0,728 | 69,0 | |

| Украина | 0,721 | 68,8 | |

| Финляндия | 0,913 | 76,8 | |

| Франция | 0,918 | 78,1 | |

| Чехия | 0,833 | 73,9 | |

| Швейцария | 0,914 | 78,6 | |

| Швеция | 0,923 | 78,5 | |

| ЮАР | 0,695 | 64,1 | |

| Япония | 0,924 | 80,0 |

Х1 прогн = 76, Х2 прогн =3100, = 0,04.

Вариант 5.5

| Страна | Индекс человеческого развития, Y | Ожидаемая продолжительность жизни при рождении 2005 г., лет, Х1 | Суточная калорийность питания населения, ккал на душу, Х2 |

| Австрия | 0,904 | 77,0 | |

| Белоруссия | 0,763 | 68,0 | |

| Греция | 0,867 | 78,1 | |

| Казахстан | 0,740 | 67,7 | |

| Китай | 0,701 | 69,8 | |

| США | 0,927 | 76,6 | |

| Турция | 0,728 | 69,0 | |

| Франция | 0,918 | 78,1 | |

| ЮАР | 0,695 | 64,1 |

Х1 прогн = 73, Х2 прогн =3300, = 0,05.

Задача 6. Изучается зависимость средней ожидаемой продолжительности Y (лет) от ВВП в паритетах покупательной способности Х1 и коэффициента младенческой смертности Х2 (%). Построить регрессионную модель:

Y= 0 + 1 Х1 + 2 Х2 + .

Задание

1. По МНК оценить коэффициенты линейной регрессии i , i= 0, 1, 2.

2. Оценить статистическую значимость найденных эмпирических коэффициентов регрессии bi , i =0, 1, 2.

3. В соответствие с заданным значением построить доверительные интервалы для найденных коэффициентов.

4. Вычислить коэффициент детерминации R2 и оценить его статистическую значимость при заданном значении .

5. Определить какой процент разброса зависимой переменной объясняется данной регрессией.

6. Сравнить коэффициент детерминации R2 со скорректированным коэффициентом детерминации.

7. Вычислить статистику DW Дарбина-Уотсона и оценить наличие автокорреляции.

8. Посредством коэффициентов bi , i = 1, 2, оценить в % отношении влияние объясняющих переменных Х1 и Х2 на изменение объясняемой переменной.

9. Спрогнозировать значение объясняемой переменной Yпрогн для прогнозных значений Х1 прогн , Х2 прогн и определить доверительный интервал для Yпрогн.

10. Сделать обобщающие выводы по регрессионной модели.

Вариант 6.1

| Страна | Y | Х1 | Х2 |

| Мозамбик | 3,0 | ||

| Индия | 5,2 | ||

| Бенин | 6,5 | ||

| Шри-Ланка | 12,1 | ||

| Египет | 14,2 | ||

| Тунис | 18,5 | ||

| Белоруссия | 15,6 | ||

| Бразилия | 20,0 | ||

| Тринидад | 31,9 | ||

| Австралия | 70,2 | ||

| Италия | 73,7 | ||

| Швейцария | 95,9 |

Х1 прогн = 80, Х2 прогн =5, = 0,01.

Вариант 6.2

| Страна | Y | Х1 | Х2 |

| Бурунди | 2,3 | ||

| Того | 4,2 | ||

| Никарагуа | 7,4 | ||

| Конго | 7,6 | ||

| Индонезия | 14,1 | ||

| Парагвай | 13,5 | ||

| Перу | 14,0 | ||

| Мавритания | 49,0 | ||

| Малайзия | 33,4 | ||

| Израиль | 61,1 | ||

| Канада | 78,3 | ||

| Япония | 82,0 |

Х1 прогн = 76, Х2 прогн =10, = 0,02.

Вариант 6.3

| Страна | Y | Х1 | Х2 |

| Чад | 2,6 | ||

| Кения | 5,1 | ||

| Гана | 7,4 | ||

| Камерун | 7,8 | ||

| Филиппины | 10,6 | ||

| Алжир | 19,6 | ||

| Таиланд | 28,0 | ||

| Мексика | 23,7 | ||

| Чили | 35,3 | ||

| Ирландия | 58,1 | ||

| Финляндия | 65,8 | ||

| Дания | 78,7 |

Х1 прогн = 81, Х2 прогн =4, = 0,03.

Вариант 6.4

| Страна | Y | Х1 | Х2 |

| Непал | 4,3 | ||

| Нигерия | 4,5 | ||

| Ангола | 4,9 | ||

| Китай | 10,8 | ||

| Марокко | 12,4 | ||

| Ямайка | 13,1 | ||

| Панама | 22,2 | ||

| ЮАР | 18,6 | ||

| Уругвай | 24,6 | ||

| Нов. Зеландия | 60,6 | ||

| Гонконг | 85,1 | ||

| СЩА | 100,0 |

Х1 прогн = 93, Х2 прогн =7, = 0,04.

Вариант 6.5

| Страна | Y | Х1 | Х2 |

| Буркина-Фасо | 2,9 | ||

| Мали | 2,0 | ||

| Пакистан | 8,3 | ||

| Гондурас | 7,0 | ||

| Новая Гвинея | 9,0 | ||

| Доминик. Респ. | 14,3 | ||

| Турция | 20,7 | ||

| Венесуэла | 29,3 | ||

| Аргентина | 30,8 | ||

| Испания | 53,8 | ||

| Швеция | 68,7 | ||

| Австрия | 78,8 |

Х1 прогн = 84, Х2 прогн =5, = 0,05.

Задача 7. Данные о деятельности крупнейших компаний США представлены в таблице. Построить регрессионную модель:

Y=

Дата добавления: 2014-12-23; просмотров: 443; Мы поможем в написании вашей работы!; Нарушение авторских прав