КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Антикризисный финансовый менеджмент

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе организации деятельности предприятия.

Функции финансовой службы: планирование; финансирование; инвестирование; организация расчетов с поставщиками и подрядчиками, заказчиками и покупателями; организация материального стимулирования, разработка систем премирования; выполнение обязательств перед бюджетом, оптимизация налогообложения; страхование. В ее компетенции находятся также и такие важнейшие характеристики деятельности предприятия, как его имидж, деловая репутация.

Важное место в деятельности финансовой службы предприятия занимают вопросы распределения денежных доходов, прибыли. Кроме того, материальное стимулирование и материальная ответственность представляют собой реализацию контрольной функции финансов.

Задачами финансовой службы также являются: содействие наиболее эффективному использованию ОПФ, инвестиций, товарно-материальных ценностей; осуществление мер по ускорению оборачиваемости оборотных средств, обеспечению их сохранности, доведению размеров собственных оборотных средств до экономически обоснованных нормативов; контроль за правильностью организации финансовых отношений.

Важной задачей финансовой службы предприятия является правильная организация расчетов за готовую продукцию и постоянный контроль за выполнением плана по реализации продукции и прибыли. Большое значение при организации финансовой работы на предприятии имеет своевременность расчетов с бюджетом, организация взаимоотношений с банками, правильность расчетов с рабочими и служащими, контроль за соблюдением норматива оборотных средств.

*Отсутствие у предприятия денежных средств нередко рассматривается как признак того, что деятельность предприятия не является прибыльной. Важнейшим аспектом управления финансами кризисного предприятия является составление платежного баланса в годовом, квартальном, месячном, декадном и ежедневном разрезе. Платежный баланс составляется методом скользящего планирования. Основной принцип скользящего планирования в том, что постоянно отодвигается вперед планируемый период и в отношении его проводится более детальная разработка платежного баланса. Детализация платежного баланса осуществляется на основе анализа фактических результатов прошедшего периода и корректировке ожидаемых результатов след периода.

Основными технологическими этапами процесса составления денежного потока являются следующие:

- Прогнозирование наличия и движения денежных средств;

- Проверка финансовой реализуемости плана функционирования и развития предприятия;

- Определение сроков и объемов необходимых земных средств;

- Анализ целесообразности привлечения земных средств;

- Формирование реализуемого финансового плана с минимальной упущенной прибылью;

- Определение срока окупаемости затрат и оценки возможного дохода за период реализации проекта;

- Контроль и корректировка финансового плана с учетом фактического выполнения;

- Прогнозирование возможности возникновения банкротства;

- Своевременное предотвращение банкротства.

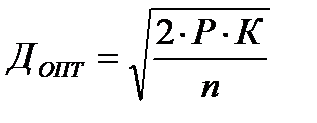

Если обозначить прогнозируемый объем затрат предприятия, определяющих потребность предприятия в денежных ресурсах через Р, К – комиссионные и другие расходы на конвертацию денежной наличности в другие денежные активы и обратно; n – процент помещения денежной наличности в ликвидные активы, то в таком случае размер денежной наличности в планируемом периоде для предприятия рассчитывается по модели Баумоля:

*Под дебиторской задолженностью понимаем задолженность организаций ифизических лиц данной организации (задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы и пр.).

Под кредиторской задолженностью понимается задолженность данной организации другим организациямР戞歜僼漉꾒⧅熮Ⱳﷲ玪軽蒫鿭뽴筭磹⃕ кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и пр.).

Методы управления дебиторской и кредиторской задолженностью:

Кредитные условия (сроки кредита); Контроль дебиторской задолженности; Выставление счетов (для ускорения взимания платежей можно направлять счета- фактуры покупателям, когда их заказ еще обрабатывается на складе); Процесс оценки покупателя; Защита страхованием (страхование кредитов, эта мера против непредвиденных потерь безнадежного долга); Факторинг (перепродажа прав на взыскание дебиторской задолженности, если это приведет к чистой экономии); Кредитная политика.

В целом управление дебиторской задолженностью включает:

1) Анализ дебиторов предполагает прежде всего анализ их платежеспособности с целью выработки индивидуальных условий представления коммерческих кредитов и условий договоров факторинга.

2) Анализ дебиторской задолженности и оценка ее реальной стоимости. Заключается в анализе задолженности по срокам ее возникновения, в выявлении безнадежной задолженности и формировании на эту сумму резерва по сомнительным долгам. Определенный интерес представляет анализ динамики дебиторской задолженности по срокам ее возникновения и/или по периоду оборачиваемости.

3) Соотношение дебиторской и кредиторской задолженностей – характеристика финансовой устойчивости фирмы и эффективности финансового менеджмента.

4) разработку политики авансовых расчетов и предоставления коммерческих кредитов.

Для того, чтобы эффективно управлять кредиторской задолженностью компании необходимо, в первую очередь, определить оптимальную структуру долга для конкретного предприятия и в конкретной ситуации: составить бюджет кредиторской задолженности, разработать систему показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании и принять определенные значения таких показателей за плановые. Вторым шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений. На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.

Существует несколько потенциальных возможностей привлечения заемных средств:

1) средства инвесторов (расширение уставного фонда, совместный бизнес) (относительная дешевизна; возможность инвесторов влиять на процессы управления в созданном хозяйственном обществе)

2) банковский или финансовый кредит (в том числе выпуск облигаций) (высокий процент, необходимость надежного обеспечения, «создание» солидных балансовых показателей наличие строго определенных сроков их возврата)

3) товарный кредит (отсрочка оплаты поставщикам) (простой (не заформализированный) способ привлечения

4) использование собственного «экономического превосходства» (использование преимуществ, связанных с собственным экономическим превосходством, заключается в возможности диктовать и навязывать поставщику (кредитору) собственные «правила» игры на рынке и характер договорных отношений

* Налоговое планирование.Составление налогового бюджета является основой для осуществления контрольных действий со стороны руководителя организации и финансового менеджера. Кроме того, организация контроля предусматривает в первую очередь недопущение просрочки уплаты налогов.

Льготные режимы налогообложения - это способы снижения налогов за счет создания офшорных компаний за рубежом и компаний с низкими налогами - на территории России. При этом соответствующие построения должны логично и естественно вписываться в общую схему бизнеса, служить обоснованием законного снижения налогового бремени.

Этапы налогового планирования

На 1 этапе появляется идея об организации бизнеса, формулируются цели и задачи, достигается ясность в вопросе о использовании налоговых льгот, предоставляемых зак-вом.

2 этап - выбор наиболее выгодного с налоговой точки зрения места расположения производства и конторских помещений организации, а также ее филиалов, дочерних компаний и руководящих органов.

Выбор ОПФ юридического лица и определение ее соотношения с возникающим при этом налоговым режимом происходит на 3 этапе.

Последующие этапы относятся к текущему налоговому планированию:

- формирование налогового поля организации с целью анализа налоговых льгот, на основе проведенного анализа формируется план их использования по выбранным налогам;

- разработка системы договорных отношений организации;

- составление журнала типовых хоз операций для ведения фин и налогового учета; анализ различных налоговых ситуаций;

- планирование надежного налогового учета и контроля за правильностью исчисления и уплаты налогов.

Дата добавления: 2015-04-18; просмотров: 278; Мы поможем в написании вашей работы!; Нарушение авторских прав |