КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

ТЕМА 2. СТАТИСТИКА ДЕРЖАВНИХ ФІНАНСІВ

План (логіка) викладу матеріалу

2.1. Сутність, характерні риси та завдання статистики державних фінансів.

2.2. Соціально-економічна суть державного бюджету та завдання його статистичного вивчення.

2.3. Система показників статистики державного бюджету.

2.4. Статистичні методи вивчення показників державного бюджету.

Основні поняття та терміни

Державні фінанси. Фінансова система. Державні доходи. Державні видатки. Державний бюджет. Зведений бюджет. Доходи державного бюджету. Видатки державного бюджету. Податкові доходи. Неподаткові доходи. Поточні видатки. Капітальні видатки. Бюджетна система України. Профіцпт та дефіцит бюджету. Державний борг. Показники статистики державного бюджету.

2.1. Сутність, характерні риси та завдання статистики державних фінансів

Державні фінанси— це система грошових фондів, зосереджених у руках держави і призначених для виконання властивих їй функцій, а також сукупність форм і методів, за допомогою яких ці функції реалізуються [17, 10].

Оскільки державні фінанси являють собою складову частину фінансової системи країни, а фінансова діяльність держави при цьому базується на законодавчо визначених формах мобілізації доходів і витрат, то і завдання державних фінансів полягає в досягненні економічного, соціального та політичного прогресу в державі.

Фінансова система України— це сукупність різних сфер фінансових відносин, кожна з яких має свої особливості у формуванні та використанні грошових фондів, відрізняється роллю у соціально-економічному розвитку суспільства [12, 12].

Тема 2. Статистика державних фінансів

Мета функціонування фінансової системи:

• регулювання економічних процесів розвитку виробництва;

• розв'язання соціальних проблем;

• регулювання та розв'язання проблем в окремих регіонах країни;

• розвиток зовнішньоекономічних відносин.

За внутрішньою будовою фінансова система являє собою сукупність відокремлених, але взаємопов'язаних фінансових відносин, які відображають специфічні форми та методи розподілу та перерозподілу ВВП [53, 36].

Головним завданням побудови національної фінансової системиє забезпечення максимальної мобілізації наявних у суспільстві фінансових ресурсів та залучення при обґрунтованих потребах їх ззовні, установлення передумов для їх ефективного використання і максимі-зації на цій основі виробництва ВВП. Рух грошових потоків через ланки та сфери фінансової системи повинен сприяти формуванню у кожного суб'єкта доходів, що відображають його продуктивність і є достатніми для забезпечення потреб його діяльності [35, 31].

Основною сферою перерозподілу ВВП є державні фінанси, а тому всі суб'єкти розподільних відносин заінтересовані в її оптимальності.

Державні фінанси включають:

• централізовані ланки — бюджет, фонди цільового призначення і

державний кредит;

• децентралізовані ланки — фінанси суб'єктів господарювання. Характерними рисами сучасних фінансів є:

• грошова форма;

• розподіл ВВП через реальні грошові фонди. Функції державних фінансів:

• формування централізованих фондів грошових коштів (відображається у державних доходах);

• використання державних доходів (відображається у державних видатках);

• контроль за розподілом фінансових ресурсів (відображається у формі державного фінансового контролю).

Державні доходи — грошові відносини з приводу розподілу та перерозподілу ВВП, пов'язані з формування фінансових фондів Держави.

Фінансова статистика

За матеріальним змістом державні доходи — сума коштів, що мобілізуються державою для виконання своїх функцій [53, 84].

Структура державних доходів та їх взаємозв'язок наведена на рис. 2.2.

Рис. 2.2. Структура державних доходів

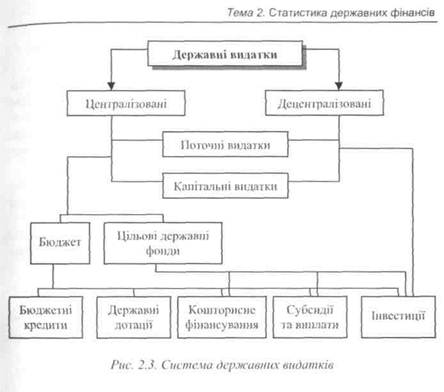

Державні видатки— сума коштів, що витрачається державою в процесі здійсиення її фінансової діяльності з метою фінансування витрат розширеного відтворення та задоволення інших потреб суспільства.

Структуру та напрями використання державних видатків наведено нарис. 2. 3.

Отже, основне призначення системи державних доходів — це створення надійної фінансової бази для забезпечення фінансової діяльності держави. Система ж державних видатків призначена забезпечити раціональне розміщення та ефективне використання державних коштів в умовах ринкових відносин.

Основними завданнями статистики державних фінансів с:

• вивчення кількісних закономірностей масових процесів у сфері державних фінансів;

• збір, групування та узагальнення статистичної інформації для аналізу, планування та прогнозування;

• визначення обсягу державних фінансів, їхньої структури та динаміки;

• вивчення структурних зрушень у системі державних фінансів під впливом змін в економіці країни;

• виявлення факторів, що впливають на формування доходів і витрат державних фінансів;

• дослідження змісту та спрямованості фіскальної політики, її вплив на економіку;

• формування ефективної економічної стратегії державного управління.

Фінансова статистика

2.2. Соціально-економічна суть державного бюджету та завдання його статистичного вивчення

Державний бюджет— це фінансовий план країни, який відображає реальні економічні відносини між державою та іншими економічними суб'єктами з приводу утворення та використання фонду грошових ресурсів країни, призначених для виконання функцій держави шляхом розподілу та перерозподілу ВВП [3, 49].

Причини функціонування державного бюджету:

• існування товарно-грошових відносин;

• функціонування держави;

• потреби розширеного відтворення.

Механізм функціонування державного бюджету можна розподілити на дві складові:

1) джерела формування бюджетного фонду;

2) напрями використання.

Джерела формування державного бюджету:

• податкові надходження;

• неподаткові надходження;

• доходи від операцій з капіталом;

• бюджетні трансферти;

• цільові бюджетні фонди.

Напрями використання державного бюджету:

• економічна діяльність держави;

• соціальна сфера та соціальний захист населення;

• національна оборона;

• державне управління;

• правоохоронна діяльність;

• зовнішньоекономічна діяльність;

• обслуговування державного боргу. Бюджетна система України складається з:

1) Державного бюджету України;

2) республіканського бюджету Автономної Республіки Крим;

3) місцевих бюджетів.

Сукупність показників державного бюджету, республіканського бюджету АРК та місцевих бюджетів утворюють Зведений бюджет України.

ЗО

Тема 2. Статистика державних фінансів

Розрізняють два види бюджетів:

• бюджет-брутто — це форма побудови бюджету, в якій доходи та витрати показуються в розгорнутому вигляді без сальдування зустрічних платежів;

• бюджет-нетто — форма побудови бюджету, в якій доходи та витрати окремих бюджетів показуються як сальдо, тобто з урахуванням зустрічних платежів.

Бюджст-нстто менший за бюджет-брутто. Різниця між ними являє собою внутрішній оборот грошових коштів, який не збільшує реальних доходів і видатків зведеного бюджету України.

Фінансова політика держави має ґрунтуватися тільки на реальному бюджеті. Оптимізація складу та структури доходів і видатків бюджету відображає збалансованість фінансової політики [35, 126].

Формування бюджету передбачає вирішення наступних завдань:

1) визначення реальних обсягів доходів;

2) оптимізація структури видатків на основі забезпечення максимального рівня зростання ВВП при задоволенні необхідного мінімального рівня соціальних потреб;

3) збалансування бюджету.

Можливі шляхи збалансування бюджету:

1) збільшення доходів— введення нових податків, підвищення ставок чи розширення об'єкта оподаткування з діючих податків, розширення використання неподаткових доходів;

2) скорочення видатків — пропорційного чи селективного;

3) на основі прийняття бюджетного дефіциту з установленням джерел його покриття (державні позики або грошова емісія).

Основні завдання статистики державногобюджету:

• збір та аналіз даних про виконання плану й динаміки доходів і видатків державного бюджету;

• вивчення та аналіз структури доходів бюджету;

• вивчення та аналіз структури видатків бюджету;

• забезпечення контролю за доходами та видатками в розрізі окремих розділів, статей і параграфів;

• аналіз джерел фінансування бюджетного дефіциту;

• вивчення розміру державного внутрішнього боргу, шляхи його покриття;

Фінансова статистика

• вивчення взаємозв'язку доходів державного бюджету з найважливішими макроекономічними показниками;

• прогнозування доходів і витрат.

Інформаційними джерелами для статистики державного бюджету є:

1)дані регіональних відділень Державної податкової адміністрації;

2) бухгалтерська та статистична звітність, що надається окремими

одиницями податкового обліку;

3) дані бухгалтерського обліку та звітності Державного казначейства.

Основними завданнями структурної побудови системи державних

фінансів є встановлення оптимального співвідношення між її рівнями, що дозволить забезпечити як збалансований розвиток окремих регіонів, так і оптимальний галузевий розвиток країни.

2.3. Система показників статистики державного бюджету

Статистика вивчає доходи та видатки державного бюджету за допомогою системи показників, аналіз яких дозволяє одержати необхідні дані про структурні зміни та основні джерела формування доходів і напрямки використання одержаних коштів.

До основних показників статистики держ'авного бюджету відносять:

• показники доходів;

• показники видатків;

• перевищення доходів над видатками (профіцит);

• перевищення видатків над доходами (дефіцит);

• державний борг.

Доходи державного бюджету— здійснювані на підставі правових норм обов'язкові та добровільні надходження до бюджету, що використовуються державою для виконання своїх функцій [53, 107].

Розрізняють два види бюджетних надходжень:

1) загальні, які формують загальний фонд бюджету і по цільовим напрямках не використовуються;

2) спеціальні, які зараховуються до спеціального фонду бюджету і використовуються по напрямках, передбачених законодавством.

Тема 2. Статистика державних фінансів

Структура доходів державного бюджету:

1. Податкові надходження:

1.1. Податки на доходи, на прибуток, на збільшення ринкової вартості.

1.2. Внутрішні податки на товари та послуги.

1.3. Платежі за використання природних ресурсів.

1.4. Податки на міжнародну торгівлю та зовнішні операції.

1.5. Інші податкові надходження.

2. Неподаткові надходження:

2.1. Доходи від власності та підприємницької діяльності.

2.2. Адміністративні збори та платежі, доходи від некомерційного та побічного продажу.

2.3. Надходження від штрафів і фінансових санкцій.

2.4. Інші неподаткові надходження.

3. Доходи від операцій з капіталом:

3.1. Доходи від продажу основного капіталу.

3.2. Надходження від продажу з державних запасів товарів.

3.3. Надходження від продажу землі та нематеріальних активів.

3.4. Податки на фінансові операції та операції з капіталом.

4. Цільові державні фонди:

4.1. Збір на обов'язкове соціальне страхування на випадок безробіття.

4.2. Платежі до фонду соціального захисту інвалідів.

4.3. Збір за забруднення навколишнього природного середовища.

Видатки бюджету — це законодавчо визначені норми і напрями

використання бюджетних коштів, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів, які направляються на погашення основної суми боргу та повернення до бюджету сум, що сплачені надміру.

Складові видаткової частини державного бюджету:

1. Видатки загального фонду, які фінансуються за рахунок загального фонду бюджету і не мають конкретних джерел фінансування.

2. Видатки спеціального фонду, які фінансуються за рахунок цільових доходів і направляються на конкретні заходи.

Видатки державного бюджету можуть направлятися як на поточні, так і на капітальні цілі, надаватися на поворотній і безповоротній основах.

Фінансова статистика

Поточні видатки— це видатки бюджету на фінансування підприємств, установ, організацій і органів, визначені на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення [3, 58].

Структура поточних видатків:

1) видатки на товари та послуги;

2) оплата праці працівників бюджетних установ;

3) нарахування на заробітну плату;

4) витрати на відрядження;

5) придбання предметів постачання та матеріалів;

6) оплата комунальних послуг та енергоносіїв;

7) оплата послуг бюджетних установ;

8) виплата процентів;

9) трансфертні платежі органам державного управління.

Капітальні видатки— це видатки бюджету на фінансування інвестиційної та інноваційної діяльності держави. Структура капітальних видатків:

1) придбання основного капіталу;

2) капітальне будівництво;

3) капітальний ремонт;

4) придбання землі та нематеріальних активів;

5) придбання обладнання та предметів довгострокового користування;

6) створення державних запасів і резервів;

7) капітальні трансферти;

8) нерозподілені витрати.

Причини бюджетного дефіциту:

• спад і скорочення обсягів виробництва;

• неефективна структура народного господарства, а отже і зниження ефективності функціонування окремих секторів економіки;

• падіння доходів в умовах кризового стану економіки;

• наявність тіньового сектора економіки;

• надмірні державні видатки з бюджету у вигляді дотацій певним галузям економіки;

• інфляція;

Тема 2. Статистика державних фінансів

• низька податкова дисципліна;

• зростання внутрішнього та зовнішнього боргу;

• нестабільна політична ситуація та інше.

Доходи та видатки бюджету статистика вивчає за допомогою наступної системи показників:

1. Показники виконання плану.Характеризують ступінь фактичного надходження доходів і фактичного використання коштів бюджету в порівнянні з їх плановими показниками.

2. Структура доходів (видатків) бюджету.Характеризує долю (питому вагу) окремих розділів, статей, параграфів бюджетної класифікації до загального обсягу доходів (витрат) бюджету.

3. Показники динаміки доходів і видатків бюджету.Характеризують тенденції, закономірності, зміни у формуванні та використанні державного бюджету у часі. Для цього визначаються: абсолютний приріст, темп росту, темп приросту, абсолютне значення 1 %-та приросту та відповідні середні показники.

4. Показники бюджетних закладів.Характеризують стан мережі, чисельності працівників, фонду заробітної плати, контингенту бюджетних закладів, середній розмір бюджетних витрат на душу населення (контингенту) у звітному році в порівнянні з попередніми роками, а також плановими даними. Розраховують вплив окремих факторів на виявлені зміни (відхилення).

2.4. Статистичні методи вивчення показників державного бюджету

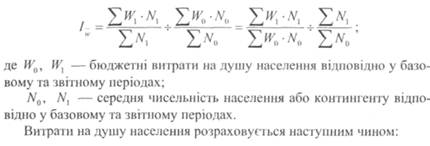

Для аналізу динаміки основних показників державного бюджету доцільно використовувати систему індексів: зведені індекси, індекси середніх величин та ін.

Так, наприклад, динаміку бюджетних витрат на душу населення вивчають за допомогою індексного методу, зокрема індексів середніх величин:

• індекса змінного складу;

• індекса постійного (фіксованого) складу;

• індекса структурних зрушень.

Фінансова статистика

Індекс змінного складувідображає зміни бюджетних витрат на душу населення у звітному році в порівнянні з базовим і розраховується за наступною формулою:

|

де,  — загальний обсяг витрат.

— загальний обсяг витрат.

індекс ііостшпого(фіксованого)складу відображає вплив змін в бюджетних витратах на душу певних категорій (груп) населення (контингенту) на середні витрати з бюджету на душу населення (контингенту) при умові, що чисельність приймається на рівні звітного періоду:

Індекс структурних зрушеньвідображає вплив в зміні чисельності окремих груп (категорій) населення чи бюджетного контингенту на середні бюджетні витрати на душу населення при умові, що розмір витрат з бюджету на душу населения приймається на рівні базового періоду:

Між розрахованими індексами існує взаємозв'язок:

Тобто, індекси постійного складу та структурних зрушень є факторними по відношенню до індекса змінного складу.

Фінансова статистика

Тема 2. Статистика державних фінансів

При цьому параметри розраховуються за формулами:

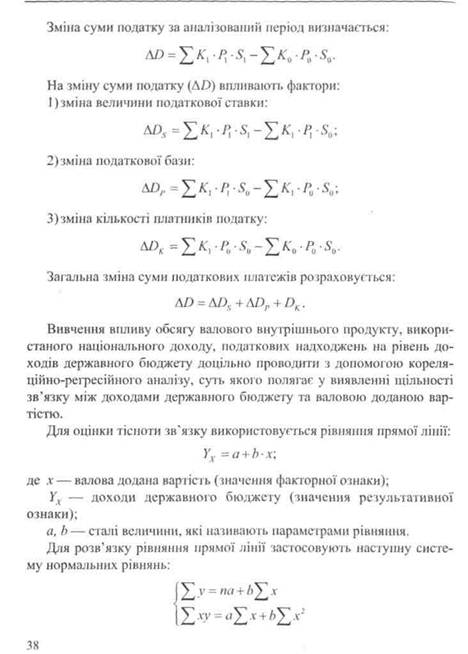

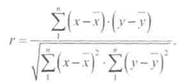

Оцінка щільності зв'язку характеризує ступінь залежності між ознаками і для її визначення найчастіше використовують лінійний коефіцієнт кореляції:

Коефіцієнт г змінюється в межах ± 1. Додатне значення цього показника свідчить про прямий зв'язок, від'ємне — про зворотний. Чим більше значення г, тим щільніший зв'язок між у тах, і навпаки [14, 87].

Нестабільність вітчизняного податкового законодавства, проблеми з обліком податкових надходжень, нестабільність податкової бази, постійні зміни в методології розрахунку тих чи інших статей бюджету значно ускладнюють аналіз показників звітності, належне статистичне забезпечення бюджетного процесу, а отже і рівень об'єктивності одержаних результатів.

Питання для самоконтролю

•

1. В чому сутність державних фінансів, їх структура?

2. В чому полягає мста функціонування фінансової системи?

3. Що вивчає статистика державних фінансів?

4. Назвіть функції держаних фінансів.

5. Що являє собою зведений бюджет України?

6. Дайте характеристику структури дохідної частини бюджету.

7. У чому різниця між поточними та капітальними видатками?

Фінансова статистика

8. Яким чином розраховується профіцит (дефіцит) бюджету?

9. Назвіть основні показники статистики державного бюджету.

10. Назвіть та дайте характеристику статистичним методам аналізу державного бюджету.

11. В чому, на ваш погляд, полягають проблеми в дослідженні державного бюджету з точки зору правдивості, об'єктивності, своєчасності та повноти одержання результатів?

Приклади розв'язання практичних завдань

Завдання 1. За допомогою індексів змінного складу, постійного складу та структурних зрушень дослідити динаміку державної соціальної допомоги на душу населення районного центру по конкретному виду виплат.

Дата добавления: 2014-12-23; просмотров: 607; Мы поможем в написании вашей работы!; Нарушение авторских прав |