КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

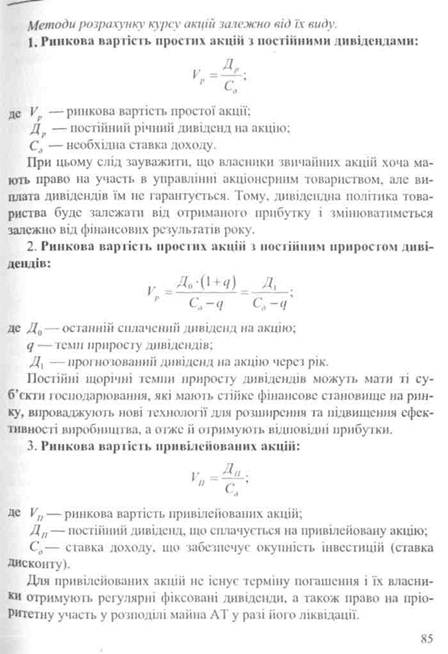

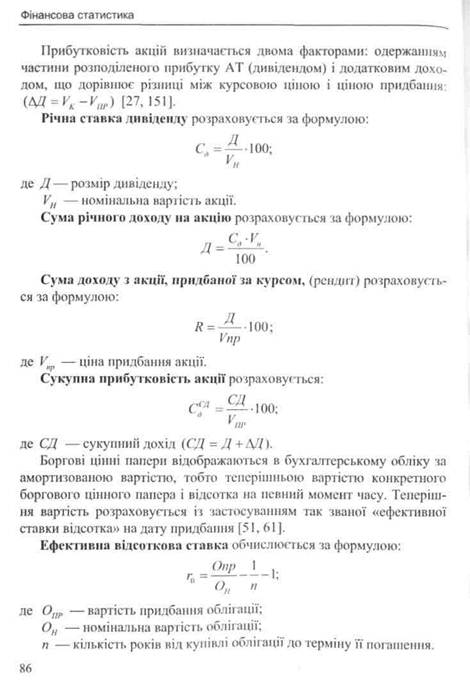

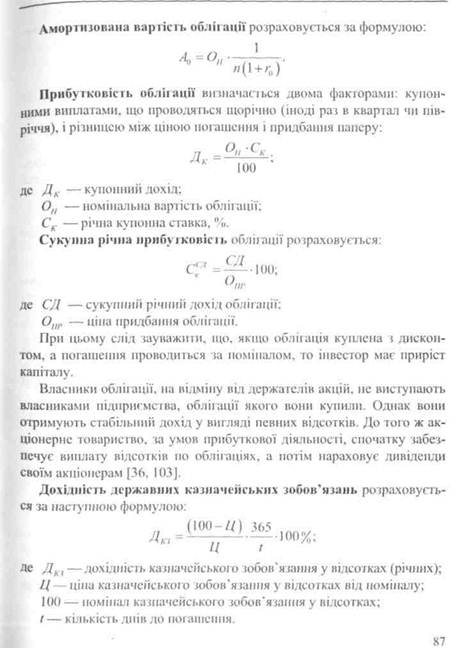

Методи оцінювання вартості цінних паперів та розрахунок їх прибутковості

У процесі взаємодії на ринку емітентів, інвесторів, інших фінансових посередників важливе значення має показник ціни на акції. Поряд з іншими чинниками він ураховується при прийнятті рішення щодо доцільності придбання акцій конкретного емітента, їх кількості, а також часу придбання.

На курс акцій можуть впливати наступні чинники:

• дивіденди, що виплачуються по конкретному виду акцій;

• ставка доходу, яка дозволяє окупити інвестиції акціонерного товариства;

• темпи приросту дивідендів для простих акцій.

Тема 5. Статистика цінних паперів

|

Тема 5. Статистика цінних паперів

Фінансова статистика

Отже, прибутковість казначейських зобов'язань держави залежить від слідуючих факторів:

• номінальної вартості цінного папера;

• дохідності цінного папера;

• строку, що залишається до його погашення;

• зміни ринкової кон'юнктури.

Як свідчить практика, зростання ефективності дохідності первинного розміщення не дозволяє обернути наявні казначейські зобов'язання в готівку без збитку або втрати дохідності. У цьому випадку очікування погашення виявляється набагато кращим, ніж будь-яка оперативна діяльність [36, 130].

5.3. Статистична оцінка ефективності реальних інвестицій

Інвестиції— це довгострокове вкладення коштів в активи підприємства з метою розширення масштабів діяльності, збільшення прибутку, підвищення конкурентоспроможності та ринкової стабільності підприємства [42, 384].

Фінансові інвестиції— це довгострокові фінансові вкладення в цінні папери, у корпоративні спільні підприємства, що забезпечують гарантовані джерела доходів або поставок сировини, збуту продукції іт. ін.

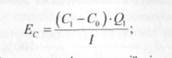

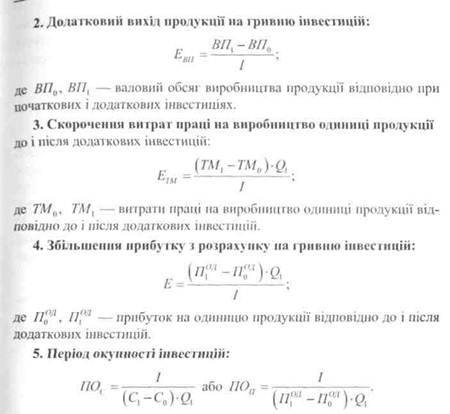

Для оцінювання ефективності інвестицій використовують систему показників : коефіцієнт ефективності (Е) та обернений до нього показник — період окупності (ПО).

1.Зниження собівартості продукціїз розрахунку на гривню інвестицій:

де С0, С, — собівартість  одиниці продукції відповідно при початкових і додаткових капітальних вкладеннях;

одиниці продукції відповідно при початкових і додаткових капітальних вкладеннях;

Q — річний обсяг виробництва продукції в натуральному вираженні після додаткових інвестицій;

/ — сума додаткових інвестицій.

|

| Тема 5. Статистика цінних паперів |

Важливими умовами підвищення ефективності інвестиційної діяльності є скорочення термінів незавершеного виробництва, зниження вартості об'єктів, які здаються, а також правильна експлуатація їх.

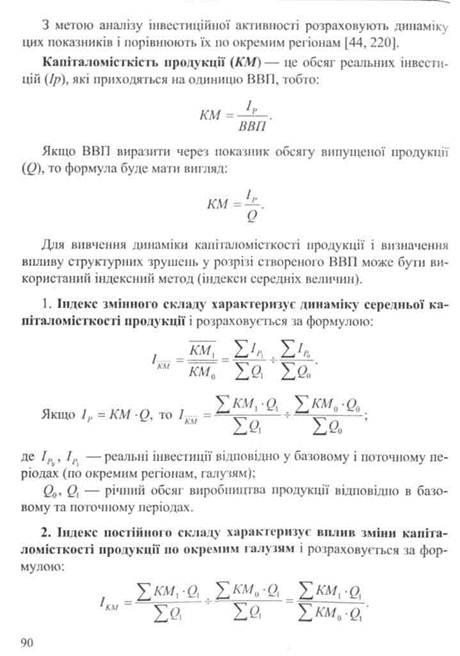

Для характеристики інвестиційної активності окремих регіонів доцільно застосовувати таку групу показників:

• загальний обсяг реальних інвестицій;

• темп зміни обсягу інвестицій;

• обсяг інвестицій на душу населення;

• обсяг інвестицій на одиницю створеного валового внутрішнього продукту;

• співвідношення між вітчизняними та іноземними інвестиціями;

• капіталовіддача.

Фінансова статистика

| Тема 5. Статистика цінних паперів |

Враховуючи те, що інвестування здійснюється не одноразово, а поетапно, повернення інвестованого капіталу та ефективність реальних інвестицій доцільно проводити, використовуючи наступну систему показників:

1. Чистий грошовий потік (ЧГП)— це вся сукупність позитивних і від'ємних грошових потоків протягом періоду реалізації інвестиційного проекту.

Чистий грошовий потік інвестованого капіталу на кожен рік (місяць) прогнозного періоду розраховується як прогнозована величина чистого прибутку, розрахована за умови припущення про відсутність витрат на сплату відсотків за довгостроковим боргом, збільшена на прогнозовану суму амортизації, що врахована в складі витрат під час визначення величини чистого прибутку, зменшена на величину про-

Фінансова статистика

гнозованого приросту робочого капіталу (збільшена на величину зменшення робочого капіталу) і зменшена на величину прогнозованих капітальних інвестицій за відповідний період.

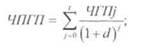

2. Чистий приведений грошовий потік (ЧПГП)— це різниця між теперішньою вартістю суми чистого грошового потоку та сумою інвестиційних витрат згідно проекту.

Обсяг чистого грошового потоку, приведеного до сучасної вартості, розраховують шляхом дисконтування за формулою складних процентів.

Ставка повинна відображати очікуваний усереднений рівень позикового відсотка на фінансовому ринку. Норму дисконту вибирають залежно від тривалості життєвого циклу проекту, рівня інфляції, господарського ризику, ймовірності зміни процентних ставок на використання позикових коштів Г14. 29(S1.

|

|

| Тема 5. Статистика цінних паперів |

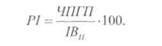

| 6. Рентабельність інвестицій (PI)— показник, що відображає ефективність інвестиційних витрат за проектом. |

7. Період окупності інвестиційза проектом (ТОЇ)— це тривалість часу, необхідна для повного повернення інвестиційних витрат, пов'язаних з реалізацією проекту.

Отже, об'єктивна оцінка ефективності інвестиційних проектів дає можливість вирішити важливі завдання щодо вибору оптимального варіанту використання капіталу, термінів його повернення та отримання прибутку в майбутньому з ціллю подальшого розширеного відтворення виробництва.

Можливості оперативного припинення інвестиційного проекту з найменшими втратами визначаються оцінкою ступеня його ліквідності. Під ліквідністю інвестиційрозуміють їх потенційну здатність у короткий час і без істотних фінансових втрат трансформуватись у кошти.

Питання для самоконтролю

1. Дайте характеристику ринку цінних паперів.

2. Дайте визначення поняттю «цінні папери».

3. Які види цінних паперів ви знаєте?

4. В чому полягають основні завдання статистики ринку цінних паперів.

5. Охарактеризуйте основні показники статистики цінних паперів.

6. В чому суть методики розрахунки вартості окремих видів цінних паперів?

7. Методи розрахунку дохідності цінних паперів.

8. Охарактеризуйте систему показників інвестиційної привабливості регіонів.

9. Сутність і методи статистичної оцінки інвестиційної привабливості.

Фінансова статистика

Тема 5. Статистика цінних паперів

Фінансова статистика

б)сума дивідендів з кожної акції за рік становить 25 грн., необхідний рівень прибутковості 20 % річних, середній очікуваний ріст дивідендів зарік 15 %.

Завдання 5.2.

Дослідити зміну вартості цінних паперів за період: 2007-2009 років, використовуючи дані наступної таблиці:

| Види цінних паперів | Абсолютний приріст, млн. грн. | Темп росту, % | Темп приросту. % | ||||||

| 094)8 | 09-07 | 09/08 | 09/07 | 09/08 | 09/07 | ||||

| Вартість, млн. грн.: 1. Акції 2. Облігації 3. Ощадні сертифікати 4. Векселі 5. Інші цінні папери | 15 010,9 1 020,8 246,1 4 704,2 927,8 | 21 610,9 771,9 916,2 9 800,8 1306,4 | 35 097,9 650,0 743,0 14 863,0 1601,9 | ||||||

| Всього | 21 909,8 | 34 406,2 | 52 955,8 |

Завдання S.3.

Оцінити доцільність придбання акцій за ринковою вартістю 10000 грн. у випадках, якщо:

а) сума дивідендів кожної акції за рік складає 1200 грн., необхідний

рівень прибутку 6 % річних;

б) сума дивідендів з кожної акції за рік становить 5000 грн., необ

хідний рівень прибутковості 5,5% річних, середній очікуваний ріст

дивідендів за рік 3 %.

Завдання 5". 4.

Розрахувати:

1) біржові індекси по 3 компаніям за 3 роки;

2) загальну кількість акціонерів кож лої компанії;

Тема 5. Статистика цінних паперів

3) дослідити вплив зміни ринкової ціни акцій та їх кількості на загальну чисельність акціонерів.

| Показники | |||

| 1. Ринкова ціна акцій: А1 А2 A3 | 58 40 | 160 50 36 | 150 40 |

| 2. Кількість акцій, тис. шт. А1 А2 A3 | 6 15 30 | 15 30 | 15 30 |

| 3. Загальна кількість акціонерів. А1 А2 A3 | 540 870 1200 | 750 1080 | 450 600 810 |

Завдання 5.5.

За наведеними даними (у порівняних цінах, млн. грн.) проаналізуйте динаміку і структуру інвестицій, використовуючи показники динаміки, структури, графічний метод. Зробіть висновки про розвиток ринкових відносин в регіоні.

| Інвестиції | Базовий період | Поточний період |

| Усього, млн. грн. | ||

| 1. За організаційно-нравовими формами власності: — приватна — колективна — державна | 127,6 255,2 742,4 | 184,5 381,3 571,2 |

| 2. Власність міжнародних організацій та юридичних осіб інших держав | 34,8 | 93,0 |

Фінансова статистика

Завдання 5.6.

Дослідити дохідність портфеля, який складається із 5-ти видів активів, використовуючи умовні дані наступної таблиці:

| Складові активи портфелю | Очікувана дохідність активів, гри | Доля інвестицій в активи, % | ||

| Минулий рік. | Звітний рік, | Минулий рік, х0 | Звітний рік, Лі | |

| А | 0,4 | 0,3 | ||

| Б | 0,25 | 0,2 | ||

| В | 0,1 | 0,3 | ||

| Г | 0,25 | 0,1 | ||

| Д | — | 0,1 |

Завдання 5.7.

Провести дослідження структури та динаміки інвестицій, використовуючи умовні дані наступної таблиці:

| Показники | 2007 рік | 2008 рік | 2009 рік |

| 1. Інвестиції всього, тис. грн., у тому числі: — на будівництво; — питома вага % | 17150 10120 | 18190 8100 | 21220 11200 |

Тестові завдання

/. Видами цінних паперів в Україні є:

а) акції;

б) казначейські зобов'язання держави;

в)кредитні карточки.

Тема 5. Статистика цінних паперів

2. Підібрати вірне визначення до термінів «Акція», «Облігація»,

((Депозитний сертифікат»:

а) це письмове свідоцтво банку про депонування грошових коштів,

яке засвідчує право вкладника на отримання (після закінчення вста

новленого строку) депозиту та відсотків на нього;

б) це цінний папір без встановленого строку обігу, що засвідчує

пайову участь у статутному капіталі акціонерного товариства, під

тверджує членство в акціонерному товаристві та право на участь

в управлінні ним, дає право його власникові на одержання частини

прибутку у вигляді дивіденду, а також на участь у розподілі майна при

ліквідації акціонерного товариства;

в) це цінний папір, що підтверджує внесення її власником грошо

вих коштів і засвідчує зобов'язання відшкодувати йому номінальну

вартість цього цінного папера в передбачений у ньому сірок з випла

тою встановлених відсотків.

3. Номінальна ціна акцій — це:

а) ціна, яка позначається на бланку акцій;

б) ціна, за якою акції продаються емітентом при їх випуску;

в) ціна, що встановлюється за балансовими документами емітента.

4. Якість цінних паперів визначається:

а) оцінкою ліквідності цінних паперів;

б) рейтингом цінних паперів;

в) показниками якості цінних паперів, прийнятих у міжнародній

практиці.

5. При оцінюванні цінних паперів з метою їх прийняття як застави

при кредитуванні не враховують:

а) кількість цінних паперів;

б) якість цінних паперів;

в) платоспроможність емітента цінних паперів.

6. Не підлягають перегляду на зменшення корисності цінні папери

з портфеля:

а) торгового;

б) до погашення;

в) інвестицій в асоційовані компанії.

99

Фінансова статистика

7. Торгівля цінними паперами за власні кошти — це:

а) брокерські операції;

б) дилерські операції;

в) інвестиційні операції.

8. Основним показником при визначенні прибутковості цінних па

перів є:

а) чистий прибуток акціонерного товариства;

б) статутний капітал акціонерного товариства;

в) ставка дивіденду (відсотків) компанії.

9. Ринкова вартість привілейованих акцій розраховується, як:

а) відношення постійного дивіденду, що сплачується на привілейо

вану акцію до ставки доходу, що забезпечує окупність інвестицій;

б) відношення ставки доходу, що забезпечує окупність інвестицій

до постійного дивіденду, що сплачується на привілейовану акцію;

в) відношення розміру дивіденду до номінальної вартості акцій.

10. Рендит — це:

а) річна ставка дивіденду;

б) сума доходу з акції, придбаної за курсом;

в) сукупна річна прибутковість облігації.

ТЕМА 6.СТАТИСТИКА ОЩАДНОЇ СПРАВИ

План (логіка) викладу матеріалу

6.1. Значення та економічна роль ощадних банків

6.2. Статистика ощадних операцій

6.3. Статистика управління активними операціями

Основні поняття та терміни

Ощадний банк. Банківські послуги. Система показників ощадних банків. Процент осідання вкладів. Оборотність вкладів. Термін зберігання однієї гривні. Собівартість залучених коштів. Витрати банку. Умовні операції. Фізичні операції. Метод розподілу активів. Центри ліквідності. Субстандартні активи. Збиткові активи. Особливо згадані активи. Оцінка ризику. Норматив платоспроможності банку. Норматив загальної ліквідності.

6.1. Значення та економічна роль ощадних банків

Ощадні банки є важливим, необхідним елементом економіки країн Центральної та Східної Європи, тому що вони посідають значне місце в наданні населенню ефективних фінансових послуг. Якщо комерційні банки зорієнтовані в основному на надання послуг великим комерційним, спільним і державним підприємствам, багатим приватним особам і практично не зацікавлені в наданні послуг дрібним і середнім клієнтам, то ощадні банки якраз навпаки [47, 10].

Актуальними є такі банківські послуги:

а) комплексне розрахунково-касове обслуговування, безготівкові

розрахунки, внутрішні та міжнародні перекази;

б) депозитні рахунки;

в) кредитування малих і середніх підприємств, фермерів, індивіду

альних торговців, власників кафе, ресторанів і т. д.;

г) споживче фінансування;

д) фінансування будівництва і купівлі житла;

є) розповсюдження державних цінних паперів, акцій, виплата дивідендів;

с) інші продукти банку для дрібної та середньої клієнтури [47, 11].

Фінансова статистика

6.2. Статистика ощадних операцій

Важливе значення для банку маг стабільність збереження вкладів. Відомо, що чилі довше зберігаються кошти на вкладах, тим ефективніше банк може тими коштами користуватися.

Способи і прийоми статистичного аналізу роботи ощадного банку аналогічні з методами аналізу, прийнятими в комерційних банках України.

Але діяльність банку за ощадними операціями має свою особливість, і тому доцільно акцентувати увагу на окремих методах аналізу ефективності цих операцій [47, 105].

Даний аналіз допомагає:

• покращити планування роботи;

• виявити резерви підвищення ефективності роботи банку;

• визначити пріоритетні напрямки використання резервів, що дозволить поліпшити стан справ у банку.

При аналізі використовують методи групування та порівняння, а також аналізують показники розвитку ощадної справи: кількість установ ощадного банку, чисельність і склад вкладників, сума внесених вкладів. На базі цих показників розраховуються середні показники, які дозволяють у динаміці вивчити стан та перспективи покращення діяльності установ Ощадного банку: середній розмір вкладу на одного вкладника, середня сума вкладу на одну установу ощадного банку, середній строк зберігання вкладів та інші.

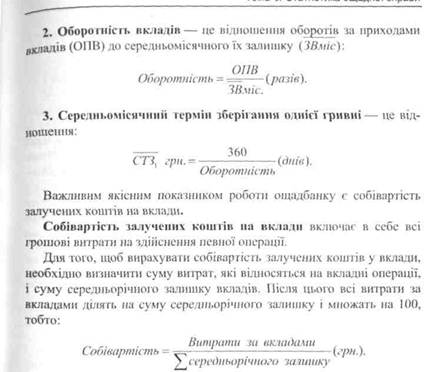

Стабільність вкладів характеризується такими показниками: 1. Процент осідання вкладів— це відношення приросту вкладів до оборотів за приходом.

Приріст вкладу = Залишки вкладів на кінець року— Залишки вкладів на початок року

Приріст вкладів можна також визначити як різницю: оборот за приходом на певну дату — оборот за видатком на певну (цю ж) дату.

Причому, чим вищий показник осідання вкладів, тим при інших рівних умовах банк працює ефективніше.

Тема 6. Статистика ощадної справи

|

До витрат банку, які відносяться до вкладних операцій, належать:

1) відсотки за вкладами;

2) адміністративно-господарські витрати;

3) операційні;

4) витрати на інкасацію;

5) витрати на технічне обслуговування;

6) витрати на розрахунки;

7) амортизаційні витрати;

8) витрати на підготовку кадрів;

9) інші витрати [44, 107].

Для вирахування собівартості вкладних операцій необхідно із загальних витрат банку визначити ті, які безпосередньо відносяться на витрати за вкладами, тобто потрібно визначити питому вагу таких витрат.

Фінансова статистика

Ощадбанк виконує різні види операцій. Для визначення загального їх обсягу потрібно всі фізичні операції перевести в умовні за відповідними коефіцієнтами:

• вкладні операції — 1,0;

• платежі — 0,25;

• інші операції— 1,25;

• операції з цінними паперами — 0,5.

Перевівши за допомогою вказаних коефіцієнтів усі фізичні операції в умовні, визначають загальну кількість умовних операцій. Після цього визначають питому вагу вкладних операцій у загальній кількості умовнихза формулою:

Затим, помноживши загальну суму витрат (за мінусом витрат на відсотки за вкладами) на питому вагу, визначають витрати за вкладними операціями.Тобто,

Кожна установа Ощадбанку повинна дбати про зниження собівартості вкладних операцій, адже це позитивно впливає на зростання рентабельності та прибутковості банку.

Для визначення собівартості однієї умовної операціїнеобхідно всі витрати, які припадають на вкладні операції, розділити на загальну кількість умовних операцій. Це можна виразити формулою:

Шляхи зниження собівартості:

1) зростання залишків вкладів;

2) зростання інтенсивності праці (збільшення кількості операцій);

3) переведення вкладних операцій на механізовану технологію праці;

4) скорочення витрат банку.

6.3. Статистика управління активними операціями

Управління активами банку є одним з найважливіших завдань.

Метод розподілу активів базується на тому, що розмір необхідних банку ліквідних коштів залежить від джерел залучення фондів за строками, тобто робиться спроба розмежувати джерела коштів відповідно до норм обов'язкових резервів та швидкості їх оборотності [47, 116].

Стосовно Ощадбанку — це означає, в першу чергу, що гроші у вкладах «до запитання» повинні розміщуватися у первинні та вторинні резерви і менше в інвестиції(цінні папери). Так, усередині банку умовно створюються відповідні банки — центри ліквідності.

Класифікація активів (крім задовільних і стандартних):

1. Субстандартні — активи, з якими банк має певні проблеми і за якими остаточне погашення негарантоване.

2. Збиткові— активи які, без сумніву, не будуть погашені, не є життєздатними активами банку

3. Особливо згадані— активи, що не є задовільними, але поки що і не є настільки серйозною проблемою, щоб їх можна було віднести до категорії субстандартних.

Оцінка активів з урахуванням рівня ризику

Дата добавления: 2014-12-23; просмотров: 539; Мы поможем в написании вашей работы!; Нарушение авторских прав |