КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Класифікованих активів та капіталом, % оцінка

> 5 % сильний (1)

від 5 % до 15 % задовільний (2)

від 15 % до ЗО % посередній (3)

від ЗО % до 50 % граничний (4)

понад 50 % незадовільний (5)

Метод наукового управління активами має на меті отримання максимального прибутку.

При цьому частина коштів вкладається в активи з високим відсотком доходів, а частина — туди, де нижчі відсотки, але з високою гарантією повернення. Тобто активи доцільно вкладати за кількома напрямками, що дозволить банку домагатися достатньої доходносп і дотримуватися коефіцієнтів ліквідності [47, 119].

В управлінні банківськими операціями велике значення має забезпечення дотримання нормативів діяльності:

1. Норматив платоспроможності банку (Ш)— це співвідношення власних коштів (капіталу) банку і сумарних активів, зважених щодо відповідних коефіцієнтів за ступенем ризику.

Співвідношення власних коштів банку (ВК) і активів (А) визначає достатність капіталу банку для проведення активних операцій з урахуванням ризиків, характерних для різноманітних видів банківської діяльності.

Показник платоспроможності (Н2)обчислюють за формулою."

Нормативне значення показника  Н2 не може бути <8 % 2. Потрібно контролювати норматив співвідношення (Н5) висо-коліквідних активів (ВА) до робочих активів(РА) банку. Він характеризує питому вагу високоліквідних активів (ВА) у робочих активах (РА) і розраховується:

Н2 не може бути <8 % 2. Потрібно контролювати норматив співвідношення (Н5) висо-коліквідних активів (ВА) до робочих активів(РА) банку. Він характеризує питому вагу високоліквідних активів (ВА) у робочих активах (РА) і розраховується:

Нормативне значення показника  має бути не менше 20 %

має бути не менше 20 %

3. Норматив загальної ліквідностірозраховується як співвідношення загальних активів (А)  до загальних зобов'язань (3):

до загальних зобов'язань (3):

Нормативне значення — не менше 100 %.

Нормативне значення коефіцієнтів може змінюватися залежно від фінансово-економічної ситуації банків, політики держави та Національного Банку України.

Питання для самоконтролю

1. У чому полягає особливість організації ощадних банків?

2. Які банківські послуги актуальні для ощадного банку?

3. В чому полягає суть статистичної діяльності Ощадбанку?

4. Які статистичні показники характеризують діяльність установ Ощадбанку?

5. Які кількісні показники використовують при аналізі вкладних операцій?

6. Які показники характеризують стабільність вкладів?

7. Які витрати відносять до витрат за вкладними операціями?

8. Як визначити собівартість однієї вкладної операції?

9. Основні шляхи зниження собівартості вкладних операцій.

10. Що розумієте під центрами ліквідності?

11. В чому полягає суть класифікації активів?

12. Як розрахувати якість активів?

13. В чому полягає мета методу наукового управління активами Ощадбанку?

14. Як розрахувати норматив платоспроможності банку та норматив загальної ліквідності? Що вони характеризують?

Приклади розв'язання практичних завдань

Завдання 1. Маємо наступні дані про рух вкладів по відділенню Ощадного банку:

а) залишок вкладів на початок року (3„) — 300 тис.гри.;

б) надійшло вкладів за рік (Пр) — 120 тис.грн.;

Фінансова статистика

Заедания 2. Розрахувати процент осідання вкладів у відділеннях Ощадного банку, якщо сума надходжень по вкладах зросла з 620 тис. грн. до 700 тис.грн., а сума припливу вкладів у звітному році порівняно з попереднім роком збільшилась на 4,5 %.

|

| Тема 6. Статистика ощадної справи |

Практичні завдання

Завдання 6.1.

Визначити число оборотів і тривалість обороту позики (в місяцях), якщо сума погашених позик становить 3050 тис. грн., а сума виданих позик 4200 тис. грн.

Завдання 6.2.

Застосовуючи дані попередньої задачі, визначити індекс швидкості обороту і тривалості одного обороту.

Завдання 6.3.

Відомо, що Ощадбанк видав за рік три позики першому підприємству та дві позики другому підприємству. Необхідно визначити середній термін користування позиками першим і другим підприємством.

| Квартал | Підприємство 1 | Підприємство 2 | ||

| Позика, тис. грн. | Термін, міс. | Позика, тис. грн. | Термін, міс. | |

| І | — | — | ||

| II | ||||

| III | — | — | ||

| IV | — | — |

Завдання 6.4.

Застосовуючи розрахунки попередньої задачі, визначити середній термін користування позиками разом першим і другим підприємством.

Фінансова статистика

Завдання 6.5.

Середня кількість вкладників відділення Ощадбанку у звітному періоді порівняно з базисним зросла в 1,25 раза, а сума вкладів — у 1,5 раза. Визначити у скільки разів і на скільки процентів збільшилася середня величина вкладу в розрахунку на одного вкладника.

Завдання 6.6.

За даними таблиці визначити середній залишок вкладів.

| Касові операції | Значення |

| Залишок вкладів на початок року | |

| Залишок вкладів на початок року, тне. грн. | |

| Надійшло вкладів за рік, тис.грн | |

| Видано вкладів за рік, тис.грн | |

| Залишок вкладів на кінець року, тис.грн |

Завдання 6.7.

Використовуючи дані попередньої задачі, розрахуйте середній термін зберігання вкладів.

Завдання 6.8.

На основі даних про рух вкладів одного з відділень Ощадного банку обчислити середньорічні залишки вкладів на окремих рахунках і загальний середній залишок по відділенню в цілому.

| Вклад № | Дата надходження вкладів | Сума вкладів, грн. | Дата видачі вкладів | Сума виданих вкладів, грн. |

| 02.01.2009 | — | — | ||

| 01.04.2009 | 01.07.2009 | |||

| 01.07.2009 | — | — |

Тема 6. Статистика ощадної справи

Завдання 6.9.

Використовуючи дані попередньої задачі, розрахуйте середній тер^ мін зберігання вкладів.

Завдання 6.10.

За даними про вклади у відділеннях Ощадного банку за звітний рік визначити середній термін зберігання вкладів без урахування процентних ставок.

| Вид вкладу | Процентна ставка, % | Сума вкладу, грн. | Термін зберігання, міс. |

| До запитання | |||

| Терміновий |

Завдання 6.11.

Використовуючи дані попередньої задачі визначити середній термін зберігання вкладів з урахування процентних ставок.

Завдання 6.12.

Маємо такі дані по двох областях на початок звітного року: число відділень Ощадного банку в першому районі становить 60, у другому — 46, кількість вкладників відповідно 25 тис. і 13 тис; сума вкладів відповідно 8 млн. грн. і 6 млн.грн.; чисельність населення відповідно 400 тис.чол. і 300 тис. чол. Визначити число відділень Ощадного банку на 10 тис. чол.

Завдання 6.13.

Використовуючії дані попередньої задачі обчисліть: кількість населення та кількість вкладників на одне відділення Ощадного банку та середній розмір вкладу.

Фінансова статистика

Завдання 6.14.

Маємо такі дані:

| Касові операції | Значення |

| Залишок вкладів, тис. гри. | |

| Надійшло вкладів за рік, тис. грн. | |

| Видано вкладів за рік, тис. грн. | |

| Залишок вкладів на кінець року, тис. грн. |

Розрахувати суму припливу вкладів та коефіцієнт осідання вкладів.

Завдання 6.15.

Середня тривалість накопичення грошей для купівлі товарів культурно-побутового призначення — 60 днів. Витрати, які вимагають попереднього накопичення, становлять 50 млн.грн. Середня періодичність виплати грошових доходів становить 24 дні, а їх величина — 250 млн. грн. Обчислити поточні витрати.

Завдання 6.16.

Сума надходження вкладів у звітному періоді порівняно із базисним збільшилася з 250 до 280 тис. грн., а сума припливу вкладів за цей період зросла на 5 %. Визначити, як змінився показник осідання вкладів.

Завдання 6.17.

Кредитний договір передбачає видачу позички в сумі 150 тис. грн. терміном на 3 роки за такими умовами: за перший рік плата за кредит становить 18 % річних, а в кожному наступному півріччі позичковий відсоток зростає на 1,5 %. Розрахувати нарощену суму боргу на кінець третього року.

Тема 6. Статистика ощадної справи

Завдання 6.18.

Середня періодичність виплати грошових доходів становить 26 днів, а їх величина — 280 млн. гри. Середня тривалість накопичення грошей для купівлі товарів культурно-побутового призначення — 65 днів. Витрати, які вимагають попереднього накопичення, становлять 55 млн.грн. Визначити швидкість обороту грошей, які витрачаються на поточні витрати.

Завдання 6.19.

За звітний рік касові залишки підприємств становлять 5 млн. грн., грошові доходи населення — 200 млн.грн., безготівкові платежі — 25 млн. грн. Процентне відношення готівкових заощаджень до поточної обігової каси населення відповідас 8 %. Число оборотів грошової маси за звітний рік становить 18 оборотів. Обчислити поточну обігову касу населення та готівкові грошові заощадження.

Тестові завдання

1. Діяльність ощадних банків можна досліджувати за допомогою

статистичних показників:

а) чисельність вкладників, сума нарахування процентів по вкладах;

б) середній розмір вкладів, середній строк зберігання вкладів;

в) процент осідання вкладів, оборотність вкладів.

2. Стабільність вкладів характеризується такими показниками:

а) процент осідання вкладів;

б) оборотність вкладів;

в) середньомісячний термін зберігання однієї гривні.

3. Важливим якісним показником роботи Ощадбанку є:

а) собівартість залучених коштів на вклади;

б) середньорічні залишки вкладів;

в) оборот за приходом.

4. До витрат банку, які відносяться до вкладних оперений, належать:

а) відсотки за вкладами;

б) витрати на інкасацію,

в) амортизаційні витрати.

Фінансова статистика

5. Підібрати відповідні коефіцієнти переводу фізичних операцій

в умовні для «вкіадних операцій», «платежів», «операцій з цінними

паперами»:

а) 1,0;

б) 0,25;

в) 0,5.

6. Визначити рівень ризику для наступних груп активів — «особли

во згадані», «субстандартні», «сумнівні»:

а) 70 %;

б) 50 %;

в) 20 %.

7. Норматив платоспроможності банку — це:

а) співвідношення власних коштів (капіталу банку) і сумарних ак

тивів, зважених щодо відповідних коефіцієнтів за ступенем ризику;

б) співвідношення загальних активів і загальних зобов'язань;

в) співвідношення високоліквідних активів і робочих активів.

8. Дати вірне визначення «субстандартним», «збитковим» та

«особливо згаданим» активам банку:

а) це активи, з якими банк має певні проблеми і за якими остаточне

погашення негарантоване;

б) це активи, що не є задовільними, але поки що і не є настільки

серйозною проблемою, щоб їх можна було віднести до категорії суб-

стандартних;

в) це активи, які, без сумніву, не будуть погашені, не є життєздат

ними активами банку.

9. Відношення приросту вкладів до оборотів за приходом — це:

а) коефіцієнт осідання вкладів;

б) оборотність вкладів;

в) коефіцієнт загальної ліквідності.

ІО.Вибрати встановлене нормативне значення для показника платоспроможності та показника загальної ліквідності:

а) не менше 20 %;

б) не менше 8 %;

в) не менше 100 %.

ТЕМА 7. СТАТИСТИКА СТРАХУВАННЯ

План (логіка) викладу матеріалу

7.1. Сутність, функції страхування та завдання його статистичного вивчення.

7.2. Показники страхової статистики.

7.3. Статистичний аналіз фінансового стану страхових компаній.

Основні поняття та терміни

Страхування. Економічніш зміст страхування. Страховий фонд. Страховий ринок. Страховики. Страхувальники. Страхові агенти. Ознаки страхл'вання. Предмет статистики страхування. Завдання статистики страхування. Показники статистики страхування. Страхові тарифи. Нетто-ставка. Брутто-ставка. Навантаження. Платоспроможність страховика.

7.1. Сутність, функції страхування та завдання його статистичного вивчення

Розвиток економіки України на сучасному етапі визначається перехідними явищами і процесами, пов'язаними з відсутністю чітко виробленої стратегії і тактики переходу від державної економіки до ринкової. З огляду на це, особливої актуальності набули проблеми перебудови, адаптації та розвитку всіх складових національної страхової системи, вирішення яких забезпечить створення механізмів пристосування та гнучкості реакції на зміни зовнішніх факторів, факторів нестабільності та невизначеності, притаманних умовам переходу до ринкових форм господарювання [38, 7].

Страхування — це система економічних відносин, що полягають у створенні за рахунок підприємств, організацій та населення спеціального фонду коштів у використанні його для відшкодування збитків, що сталися внаслідок стихійного лиха та інших несприятливих випадкових явищ, а також для подання допомоги громадянам у разі настання в їхньому житті різних кризових ситуацій [14, 244].

Фінансова статистика

Тобто, економічна зумовленість страхового захисту пояснюється необхідністю створення такого виду людської діяльності, який ґрунтується на акумуляції фінансових засобів з метою відшкодування збитків, як фізичним, так і юридичним особам, що створює сприятливі умови для безперебійного процесу суспільного відтворення.

Економічний зміст страхування виражається через його функції:

• формування спеціалізованого страхового фонду грошових коштів;

• відшкодування збитку й особисте матеріальне забезпечення громадян;

• попередження страхових випадків і зменшення розміру збитків від стихійних лих і нещасних випадків.

У складі сукупного суспільного продукту будь-якого суспільства передбачається певна частина, яка служить резервом для відшкодування можливих збитків, завданих стихійним лихом або нещасним випадком. Такий спеціальний резерв називають страховим фондом[38, 22].

Страховий фонд є економічною необхідністю й обов'язковим елементом суспільного відтворення.

Головними суб'єктами страхового ринку є страховики, страхувальники та страхові посередники. Кожний з них виконує свою функцію, має свою специфіку та механізм реалізації економічних процесів.

Страховий ринок— це особлива соціально-економічна структура, певна сфера грошових відносин, де об'єктом купівлі-продажу є страховий захист, формується пропозиція і попит на нього.

З іншої сторони, страховий ринок можна розглядати як форму організації грошових відносин з формування та розподілу страхового фонду для забезпечення захисту суспільства.

Страховикамиє фінансові установи, створені у формі акціонерних, повних, командитиих товариств або товариств з додатковою відповідальністю, які приймають на себе зобов'язання по створенню колективного страхового фонду та виплати з нього страхового відшкодування.

Страхувальниками вважають юридичних осіб та дієздатних громадян, які уклали зі страховиками договори страхування або є страхувальниками відповідно до законодавства України [38, 48].

Страхові агенти— це громадяни або юридичні особи, які діють від імені та за дорученням страховика і виконують частину його страхової діяльності.

Гема 7. Статистика страхування

Ознаки, які характеризують економічну категорію страхування:

• під час страхування виникають грошові перерозподільчі відно

сини, зумовлені наявністю страхового ризику як імовірності та мож

ливості настання страхового випадку, здатного завдати матеріальних

та інших збитків;

• для страхування характерні замкнені перерозподільчі відносини

між його учасниками, які пов'язані з солідарним розподілом суми збит

ку одного чи кількох суб'єктів на всі суб'єкти, залучені до страхування;

• для організації замкненого розподілу збитку утворюють грошовий фонд цільового призначення, який формують за рахунок фіксованих внесків учасників страхування. Оскільки кошти фонду використовуються тільки між учасниками його створення, то розмір страхового внеску відображає частку кожного з них у розподілі збитку;

• страхування передбачає перерозподіл збитку як між різними територіальними одиницями, так і в часі;

• характерною рисою страхування є повернення мобілізованих у страховий фонд платежів.

У практиці страхування застосовують кііька систем страхування:

• Страхування за пропорційною відповідальністю,яке передба

чає неповне, часткове страхування об'єкта. Використання цієї системи

передбачає виплату страхового відшкодування, яка розраховується за

формулою:

При цьому, розмір страхового відшкодування тим більший, чим менша різниця між страховою сумою й оцінкою об'єкта страхування.

• Відповідальність за першим ризиком,яка передбачає виплату страхового відшкодування у розмірі збитку, але в межах страхової суми.

• Страхування за граничною відповідальністю,яке передбачає відшкодування збитків страховиком у визначених межах. Для цього

Фінансова статистика

встановлюється початковий (мінімальний) і кінцевий ( максимальний) рівень збитку, який компенсується страховиком.

Предметомстатистики страхування є вивчення системи економічних відносин, що виникають у процесі формування цільових фондів та коштів і їхнього використання на відшкодування матеріального та фінансового збитку, що з'являється при настанні різних несприятливих подій, а також надання допомоги громадянам при тих чи інших негативних ситуаціях у їхньому житті [27, 178].

Основні завдання статистики страхування:

1. Розрахунок абсолютних, середніх і відносних показників страхування, їх аналіз.

2. Розрахунок страхових тарифів.

3. Удосконалення методики оцінювання величини ризиків та можливих збитків.

4. Дослідження ефективності діяльності страхових компаній у сфері ринкових відносин.

5. Вивчення тенденції розвитку страхових послуг, попиту на них і на цій основі можливого розширення сфери діяльності на страховому ринку.

7.2. Показники страхової статистики

Показники статистики страхування, які використовуються для оцінки діяльності страхових компаній, молена згрупувати в залежності від видів страхування:

• показники особистого страхування;

• показники майнового страхування;

• показники, що характеризують фінансово-економічну діяльність страхових компаній.

Для більш повного статистичного аналізу діяльності страховиків для кожної з іруп використовують абсолютні, відносні та середні показники. Дана система показників знайшла своє відображення в підручниках та навчальних посібниках по фінансовій статистиці під авторством Головач А.В., Захожай В.Б., Лутчин Н.П. та ін.

До абсолютних статистичних показників відносять:

• абсолютний розмір власних і прирівняних до них засобів компа

ній, статутного капіталу;

Тема 7. Статистика страхування

• абсолютний розмір надходження страхових премій в цілому для портфеля і для окремих видів страхування;

• абсолютний розмір страхових виплат, у тому числі для окремих видів страхування;

• абсолютний розмір тарифних ставок;

• абсолютний розмір різних видів страхових резервів і т. д. До відносних статистичних показників відносять:

• показник структури активів;

• рівень платоспроможності, розрахований на основі коефіцієнтів відхилень від нормативу співвідношення премій і витрат;

• відношення власних і прирівняних до них засобів до загальної суми внесків, що надійшли;

• частка перестрахування в страхових операціях (не повинна перевищувати рівень 45 %, щоб не створювати залежності страхової компанії від перестрахувальника);

• відношення чистого прибутку до власного капіталу, що дозволяє найбільш об'єктивно оцінити діяльність компанії з погляду її фінансово-економічної ефективності;

• відношення нерозподіленого прибутку до загального обсягу власних засобів;

• показник рентабельності страхової діяльності (відношення чистого прибутку до загального обсягу власних засобів);

• показник частки страхових агентів до всього персоналу компанії;

• відношення резервів до майбутніх виплат і т. д.

До середніх показників відносять:

• прибуток, який приходиться в середньому на 1 грн. власних засобів;

• середній прибуток на 1 грн. отриманої страхової премії в цілому і для різних видів страхування;

• середні витрати компанії з кожної 1 грн. отриманої премії на власні потреби;

• середній розмір виплат з 1 грн. премій в цілому і для видів страхування;

• премія, що приходиться в середньому на одного зайнятого в компанії, на агента і т.д.

Фінансова статистика

Одним з показників, який відносять до групи абсолютних, є розмір тарифної ставки.

Тарифна ставка— це ціна страхового ризику та інших витрат, адекватне грошове вираження зобов'язань страховика з укладенням договору страхування [38, 131].

Тарифна ставка, на базі якої заключають договір страхування, називається брутто-ставкою.

Брутто-стснжа складається з двох частин:

• Нетто-ставка,яка представляє собою частину страхового тарифу і виражає ціну страхового ризику.

• Навантаження— це частина страхового тарифу, яка покриває витрати страховика по організації та проведенню страхової справи, враховує відрахування в запасні фонди, містить елементи прибутку.

В основу побудови нетго-ставки за будь-яким видом страхування покладено ймовірність настання страхової події.

Отже, страхові тарифи повинні бути розраховані таким чином, щоб забезпечити виплату страхувальникам відшкодування і забезпечити прибутковість діяльності страховика.

Тарифна нетто-ставкарозраховується за формулою:

і

і

|

Фінансова статистика

Одним з найважливіших показників діяльності страхових компаній є платоспроможність страховика, яка в значній мірі залежить від правильності розрахунку страхових тарифів.

Платоспроможність страховика — це його здатність своєчасно в повному обсязі виконати свої фінансові зобов'язання, передусім страхові, за рахунок наявності достатньої суми ліквідних активів і засобів платежу [14, 253].

Оцінка платоспроможності страхової компанії передбачає вивчення та аналіз причин фінансових утруднень страховика.

Причини неплатоспроможності:

• невиконання плану (стратегії) по розширенню охоплення страхового поля страхуванням;

• зниження якості наданих страхових послуг, а отже і втрата, як існуючих, так і потенційних клієнтів;

• збільшення витрат на утримання страхової компанії;

Фінансова статистика

• нераціональне використання прибутку і, як результат, — недостача власних джерел самофінансування;

• інфляційні процеси й податкова політика;

• в умовах конкуренції втрата сфери впливу на страховому ринку, аотже і підвищення ризику збитковості страхової суми, страхових операцій;

• неплатоспроможність самих страхувальників та ін.

У ринковій економіці, коли можлива ліквідація страхової компанії в наслідок її банкрутства, одним з найважливіших показників фінансового стану є ліквідність. Узагальнюючим показником, який характеризує спроможність страховика в найкоротший термін виконати зобов'язання за рахунок наявних активів, є коефіцієнт загальної ліквідності:

Показник, який характеризує можливість виконати страховиком всі свої зобов'язання,розраховується:

Виконання всіх зобов'язань можливе, якщо Кмвз^І В процесі діяльності страхової компанії слід приділяти увагу своєчасності та повноті сплати страхових платежів за договором страхування. Для цього доцільно порівняти дебіторську заборгованість із загальним обсягом суми сплачених страхових платежів:

Узагальнюючим показником, що характеризує ефективність функціонування власного капіталу, є рентабельність страховика,яка розраховується  за формулою:

за формулою:

Тема 7. Статистика страхування

Даний показник відображає, скільки прибутку одержує страхова компанія на 1 грн. задіяного власного капіталу (акціонерний капітал + нерозподілений прибуток попередніх років н- резервний капітал).

В процесі аналізу діяльності страхових організацій можуть бути розраховані й інші показники (на базі статистичної звітності), які дозволяють отримати додаткову інформацію про фінансовий стан страховика та перспективи його розвитку.

Питання для самоконтролю

•

1. Дайте визначення поняття страхування.

2. Види страхування.

3. Функції страхування.

4. Перерахуйте ознаки категорії страхування.

5. На які групи поділяються показники статистики страхування?

6. Назвіть та дайте характеристику абсолютним показникам статистики страхування.

7. Назвіть та дайте характеристику відносним показникам статистики страхування.

8. Назвіть та дайте характеристику середнім показникам статистики страхування.

9. Назвіть основні завдання статистики страхування.

10. Що таке страховий тариф?

11. В чому різниця між нетто- та брутто-ставкою?

12. В чому полягає суть навантаження в брутто-ставці?

13. Які показники характеризують фінансовий стан страхової компанії? Дайте їм характеристику.

Приклади розв'язання практичних завдань

Завдання 1. Маємо наступні дані страхової компанії по страхуванню за звітний рік:

— кількість договорів страхування майна (Кд) — 235;

— страхова сума застрахованого майна (С), тис.грн — 600;

— сума страхових внесків (S), грн. — 1500;

Фінансова статистика

Тема 7. Статистика страхування

8. Частка страхових випадків до укладених договорів:

ЧВ = 3/235* 100=1,28%.

9. Показник збитковості страхової суми:

Зс = 605 / 600000 х 100 = 0,1 коп/грн. або 0,1 %.

Тобто, на 100 грн. страхової суми припадає 0,1 коп. виплаченого страхового відшкодування. Рівень збитковості становить 0,1 %.

10. Показник фінансової стійкості (при Р = 0,95):

Зниження коефіцієнта фінансової стійкості (наближення до 0) свідчить про те, що фінансова стійкість страхової компанії підвищується і, навпаки, ріст даного коефіцієнта засвідчує про певні проблеми щодо ефективності її діяльності.

Практичні завдання

Завдання 7.1.

За місяць страхова компанія виплатила страхове відшкодування за 5 ушкоджених об'єктів на суму 19 тис. грн., 23 тис. грн., 17 тис. грн., 27,800 тис. грн., 24 тис. грн. Визначити середню суму виплати страхового відшкодування.

Завдання 7.2.

За даними страхових органів за звітний рік відомо, що сума страхових внесків 1300 тис. грн., а страхова сума застрахованого майна становить 500 млн. грн. Обчислити рівень страхових внесків відносно страхової суми.

Завдання 7.3.

За даними страхових органів за звітний рік відомо, що страхова сума застрахованого майна становить 500 млн.грн., а кількість договорів страхування майна 200 тис. Визначити середню страхову суму.

Фінансова статистика

Завдання 7.4.

За даними страхових органів за звітний рік визначити показник охоплення страхового поля страхуванням.

| Показник | Значення |

| Кількість договорів страхування майна, тис. | |

| Страхова сума застрахованого майна, млн. грн. | |

| Сума страхових внесків, тис. гри. | 1 300 |

| Сума виплаченого страхового відшкодування, тис. грн. | |

| Число виплат (число випадків). | |

| Страхове поле (число сімей), тис. | |

| Інвентарна вартість майна, млн. грн. | 2 000 |

Завдання 7.5

Використовуючи дані попередньої задачі, обчисліть частку страхової суми у вартості майна всіх сімей.

Тестові завдання

/. Показник охоплення страхового поля визначають:

а) як відношення кількості договорів страхування майна до вели

чини страхового поля (числа сімей);

б) як добуток кількості договорів страхування майна та величини

страхового поля (числа сімей);

в) як сума кількості договорів страхування майна та величини

страхового поля (числа сімей).

2. Державне страхування в Україні поділяється на такі галузі:

а) соціальне страхування та соціальне забезпечення;

б) особисте та майнове страхування:

в) обидві відповіді вірні.

Тема 7. Статистика страхування

3. До основних показників страхування можна віднести наступні:

а) коефіцієнти частоти і важкості захворювань, показники структу

ри виплат із соціального страхування та забезпечення;

б) кількість страхових випадків, сума витрат страхового відшкоду

вання, показники охоплення страхового поля;

в) обидві відповіді вірні.

4. Завдання статистики страхування полягають у поданні даних про:

а) розвиток страхування в Україні;

б) форми і ступінь охоплення страховими послугами населення;

в) обидві відповіді вірні.

5. Для визначення частки страхової суми у вартості майна всіх

сімей використовують:

а) відносні величини;

б) абсолютні величини;

в) індексний метод.

6. Середній процент часткової втрати працездатності визнача

ється за формулою:

а) середньої арифметичної зваженої;

б) середньої хронологічної;

в) середньої геометричної.

7. До абсолютних статистичних показників страхування відно

сяться:

а) рівень платоспроможності;

б) абсолютний розмір тарифних ставок;

в) прибуток, який приходиться в середньому на 1 грн. власних засобів.

8. Нетто-ставка — це:

а) частина страхового тарифу, яка забезпечує виплату страхового

відшкодування;

б) частина страхового тарифу, яка забезпечує відшкодування ви

трат страховика і прибуток його діяльності;

в) частина страхового тарифу, яка забезпечує виплату страхуваль

никам відшкодування, виплат страховика та прибутковість діяльності

страхової компанії.

Фінансова статистика

9. Ступінь охоплення страхового поля розраховується, як відно

шення:

а) числа застрахованих об'єктів до загальної кількості об'єктів на

певній території;

б) числа об'єктів, ідо постраждали до числа застрахованих

об'єктів;

в) числа страхових випадків до кількості заключених договорів.

10. Який з двох показників може бути більшим:

а) число страхових випадків;

б) число постраждалих об'єктів;

в) завжди рівні між собою.

//. Рентабельність страхової організації— це відношення прибутку до:

а) власного капіталу;

б) суми страхових платежів;

в) суми виплат страхової організації.

ТЕМА 8. СТАТИСТИКА ФІНАНСІВ ПІДПРИЄМСТВ

План (логіка) викладу матеріалу

8.1. Сутність, предмет і завдання статистики фінансів підприємств.

8.2. Система статистичних показників фінансового стану підприємств.

8.3. Статистичне вивчення факторного аналізу прибутку.

Основні поняття та терміни

Фінансова система держави. Фінанси підприємств. Функції фінансів підприємств. Фінансові ресурси підприємств. Майновий стан підприємств. Ліквідність та платоспроможність. Фінансова стійкість і стабільність. Ділова активність. Прибуток. Прибутковість і рентабельність. Платоспроможність.

8.1. Сутність, предмет і завдання статистики фінансів підприємств

Реформування фінансової системи держави супроводжується змінами, що зумовлені побудовою ринкової економіки. Ці перетворення поширюються і на процеси, що відбуваються на макро- і мікрорівнях. Однією з головних складових цього процесу є реформування фінансів підприємств і удосконалення бази їх статистичного дослідження.

Фінанси підприємств(організацій) — це економічні відносини, пов'язані з рухом грошей, формуванням грошових потоків, розподілом і використанням доходів і грошових фондів суб'єктів господарювання в процесі відтворення [55, 7].

Функції фінансів підприємств:

1) формування фінансових ресурсів у процесі виробничо-господарської діяльності;

2) розподіл та використання фінансових ресурсів для забезпечення операційної, фінансової та інвестиційної діяльності;

3) контроль за формуванням та використанням фінансових ресурсів.

Специфіка фінансів підприємницьких структур полягає в тому, що

з їх допомогою мобілізуються кошти і створюються фонди фінансових

Фінансова статистика

ресурсів, які не призначені для подальшого перерозподілу, а передбачають обслуговування процесу виробництва продукції, виконання робіт, надання послуг.

Організація фінансів підприємств, що функціонують на комерційних засадах, базується на наступних принципах:

• принцип господарської та юридичної самостійності, який проявляється у самостійності підприємства з питань виробничої та господарської діяльності відносно використання власних, прирівняних до них і позикових ресурсів згідно статуту та потреб;

• принцип самоокупності, який полягає в забезпеченні покриття власними доходами витрат за рахунок одержання позитивних результатів діяльності;

• принцип прибутковості, який передбачає покриття витрат на просте відтворення і формування прибутку;

• принцип самофінансування, суть якого полягає в покритті витрат на просте відтворення, дебіторської заборгованості, кредитів і відсотків по них за рахунок отриманого прибутку;

• створення резервних фондів, що пов'язане з існуванням різноманітних ризиків в умовах ринкової економіки та зміни ринкової кон'юнктури;

• принцип фінансової дисципліни, який передбачає дотримання юридичною особою фінансових зобов'язань перед бюджетно— кредитною системою, фондовим ринком, державними цільовими фондами, іншими партнерами;

• принцип фінансової відповідальності за результати діяльності, своєчасне виконання зобов'язань, сплату податків і т. д.;

• принцип фінансового планування, який передбачає можливість самостійного визначення напрямків руху грошових потоків.

Фінансові ресурсипідприємства — це сума коштів, які спрямовуються в основні та оборотні засоби підприємства і характеризують його фінансовий потенціал, тобто можливість підприємства у проведенні витрат з метою одержання прибутку [53, 75].

Важливою є роль фінансів підприємств у забезпеченні збалансованості в економіці країни матеріальних і грошових фондів, призначених для споживання та нагромадження.

Тема 8. Статистика фінансів підприємств

Основні завдання статистики фінансів підприємств:

• аналіз обставин і структури джерел формування фінансових ресурсів;

• аналіз напрямків використання грошових коштів;

• оцінка ефективності використання ресурсів;

• оцінка фінансової стійкості та платоспроможності підприємства;

• оцінка виконання фінансово-кредитних зобов'язань господарюючими суб'єктами;

• аналіз стану рентабельності та фінансової стабільності.

8.2. Система статистичних показників фінансового стану підприємств

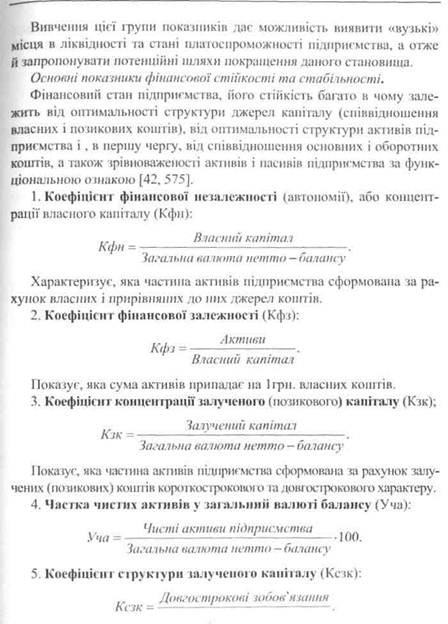

В умовах ринкових відносин, коли розвиток підприємств і організацій здійснюється в основному за рахунок власних коштів, важливе значення має стійкий фінансовий стан, що характеризується системою показників [24, 252]. Показники оцінки фінансового стану підприємства мають охоплювати, практично весь спектр його діяльності, що дозволить одержати відповідь на питання, наскільки доцільно розвивати чи встановлювати відповідні економічні відносини з цим підприємством зі сторони інших суб'єктів господарювання.

Вивчення комплексу основних оцінюючих показників діяльності підприємства доцільно проводити за такими напрямками, які дозволять виявити залежність кінцевих результатів діяльності підприємства, як від стану його матеріально-технічної бази, ефективності використання основних засобів, так і від рівня менеджменту, форми власності на даному підприємстві.

Основні напрями вивчення фінансового стану підприємства:

1. Майновий стан підприємства.

2. Ліквідність та платоспроможність.

3. Фінансова стійкість та стабільність.

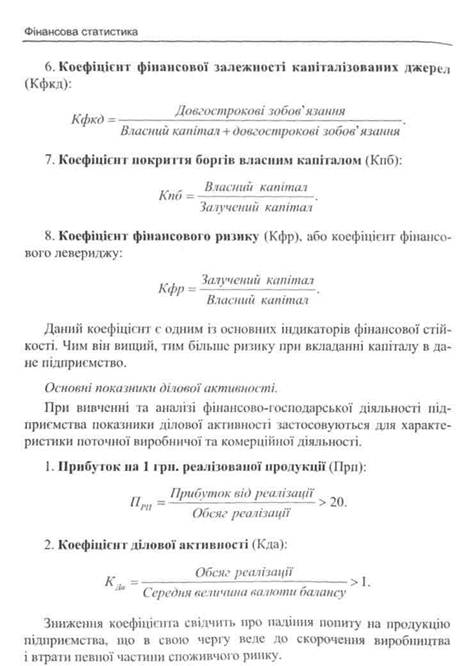

4. Ділова активність.

5. Прибутковість і рентабельність.

Основні показники оцінки майнового стану підприємств: 1. Сума господарських коштів, що єв розпорядженні підприємства.Даний показник відображає вартість активів, які перебувають на балансі підприємства і дорівнює результату нетто-балансу.

| Фінансова статистика |

Оцінка даної групи показників характеризує майновий стан підприємства з точки зору стану його матеріально-технічної бази та можливих напрямків підвищення ефективності її використання.

Основні показники ліквідності та платоспроможності.

Поточна платоспроможність,яка означає наявність у достатньому обсязі коштів і їх еквівалентів для розрахунків за кредиторською заборгованістю, що вимагає негайного погашення.

Перспективна платоспроможність,яка забезпечується узгодженістю зобов'язань і платіжних засобів протягом прогнозного періоду,

Тема 8. Статистика фінансів підприємств

що, в свою чергу, залежить від складу, обсягів і ступеня ліквідності, як поточних активів, так і швидкості настання погашення поточних зобов'язань.

Аналіз ліквідності балансуполягає в порівнянні коштів активу, згрупованих за ступенем їх ліквідності, з короткостроковими зобов'язаннями пасиву, згрупованих за ступенем терміновості їх погашення.

Баланс вважається абсолютно ліквідним,якщо:

де, А1 — іруїта абсолютно ліквідних активів: готівка та короткострокові фінансові вкладення.

А2 — група швидко реалізованих активів: векселі отримані та всі види поточної дебіторської заборгованості.

A3 — група повільно реалізованих активів: сировина, матеріали, готова продукція, незавершене виробництво.

А4 — група важко реалізованих активів: основні засоби, нематеріальні активи, довгострокові фінансові вкладення, незавершене будівництво, довгострокова заборгованість, відстрочені податкові активи, видатки майбутніх періодів, інші необоротні активи.

ПІ — найбільш термінові зобов'язання, які слід погасити протягом поточного місяця: кредиторська заборгованість, кредити банку, терміни повернення яких настали.

П2 — середньострокові зобов'язання з терміном погашення до одного року.

ПЗ — довгострокові кредити банку та позики.

П4 — власний капітал підприємства (розділ 1,11,V пасиву балансу).

Для оцінювання ліквідності підприємства поряд з абсолютними показниками доцільно розрахувати і відносні, такі як: коефіцієнт абсолютної ліквідності — інформація для постачальників сировини та матеріалів; коефіцієнт швидкої ліквідності — інформація для банків; коефіцієнт поточної ліквідності — для інвесторів.

1. Коефіцієнт абсолютної ліквідності(Кал):

Кал

А]

П\ + П2

Gt;0,2.

|

Фінансова статистика

|

| Залучений капітал |

Тема 8. Статистика фінансів підприємств

|

Фінансова статистика

Гема 8. Статистика фінансів підприємств

Прибуток— це економічна категорія, яка комплексно відображає господарюючу діяльність підприємства у формі грошових нагромаджень [27, 215].

При вивченні та аналізі прибутку підприємства розрізняють наступні його види:

• Валовий прибуток,який являє собою загальний обсяг прибутку підприємства і розраховується як різниця, між чистим доходом від реалізації продукції (робіт, послуг) і собівартістю реалізованої продукції (робіт, послуг).

• Прибуток від операційної діяльностівключає інші операційні доходи, а також адміністративні витрати, витрати на збут й інші операційні витрати.

• Прибуток від звичайної діяльності до оподаткуванняпредставляє собою різницю між прибутком від звичайної діяльності до оподаткування й сумою податків із прибутку. З іншої сторони — це результат після виплати процентів кредиторам.

• Чистий прибуток— це та сума прибутку, що залишається в розпорядженні підприємства після сплати всіх податків, економічних санкцій, інших обов'язкових відрахувань.

1. Прибутковість активів (ПРа):

|

Прибуток від звичайної діяльності після сплати

податків та дивідендів на привілейовані акції

ПРа =---------- ;------------------------------- ------------------------------ 100.

Усьго активів—нематеріальні активи

2. Прибутковість реалізації (ПРр):

Чистий прибуток від реалізації продукції, товарів, робіт, послу?

ПРр —------------------ ■------------------------------------------------------------------- — 100.

Обсяг реалізації

3. Прибутковість інвестицій у підприємство (ПРі):

Прибуток від звичайної діяльності після сплати податків Інвестиції

4. Прибутковість від звичайної діяльності до оподаткування(ПРзд):

>__ Фінансові результати від звичайної діяльності до оподаткування , пгі

ПРзд =------------------ ■---------------------------------------------------------- '■--------- 100.

Усього активів-нематеріальні активи

Фінансова статистика

|

| Тема 8. Статистика фінансів підприємств |

|

Тема 8. Статистика фінансів підприємств

Питання для самоконтролю

•

1. В чому суть фінансів підприємств?

2. Назвіть функції фінансів підприємств.

3. На яких принципах базується організація фінансів підприємств?

4. Перерахуйте основні завдання статистики фінансів підприємств.

5. Назвіть основні напрями вивчення фінансового стану підприємства.

6. Дайте характеристику основним показникам оцінки майнового стану підприємства.

7. Дайте характеристику основним показникам ліквідності та платоспроможності.

8. Охарактеризуйте основні показники фінансової стійкості та стабільності.

9. Види прибутку підприємства, їх характеристика.

10. З допомогою яких показників вивчають прибутковість підприємства?

11. Фактори, що впливають на величину прибутку підприємства від реалізації продукції.

Приклади розв'язання практичних завдань

Завдання 1. За даними ф. 1 «Баланс», ф.2 «Звіт про фінансові результати» визначити й проаналізувати такі показники оборотності обігових коштів:

1 .Оборотність у днях (Од)— число днів, протягом яких обігові кошти завершують повний кругообіг. Визначається за формулою:

(2.1)

(2.1)

де Со — середній залишок обігових коштів, тис.грн.;

Д — число днів у періоді, що аналізується;

Р — виручка від реалізації за цей період, тис.грн.

Середній залишок обігових коштів у цілому або будь-якого з їх видів обчислюється за формулою середньої арифметичної. Для цього беруться підсумки залишків II розділу активу балансу і за формулою середньої арифметичної визначається середньорічний залишок.

Фінансова статистика

Тема 8. Статистика фінансів підприємств

Таблиця 1

Дата добавления: 2014-12-23; просмотров: 575; Мы поможем в написании вашей работы!; Нарушение авторских прав |